受全球大环境影响,全球经济下行的压力也在不断积累,中国作为全球不多的实现经济正增长的主要经济体,银行业在其中发挥了重要的支撑作用。近年,在国家贷款市场报价利率下行及加大向实体经济让利力度与利润市场化改革的推进下,息差逐渐收窄,影响利润率下行发展。

此外,除了向实体经济让利,计提拨备、核销不良贷款也是原因之一。对于资产质量的提升,近年金融监管超预期,风险分类趋严,迫使银行加强不良认定。目前,商业银行净利润仍增长,但增长速率渐缓,亟需寻找利润增长点,推动行业高质量发展。

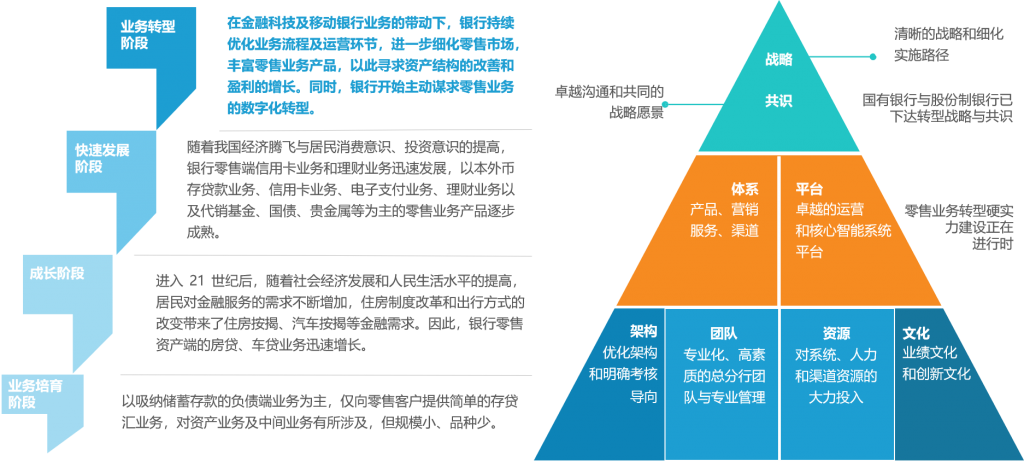

银行业务转型方向

传统零售银行业务一般指个人客户和小微企业客户的资产负债业务及相关金融服务,包含零售贷款、存款、借记卡、理财服务、投资服务、代理销售保险产品和基金产品及外汇买卖与外汇兑换服务。

在供给侧结构性改革持续深化、金融去杠杆有效推进、实体经济特别是小微企业受各种矛盾影响较大的背景下,商业银行主动向零售领域转型具有积极的宏观意义,既有助于资产负债表扩张受限后稳定自身利润增长,也有利于更好地服务小微企业,提升服务实体经济质效。

目前,银行零售业务依靠其资产收益率高、经营风险分散、资产质量高、潜在客户规模大等特点,已经成为银行盈利增长的“新引擎”。

数字化能力建设是零售业务数字化成败的关键, 围绕体系和平台打造是形成战略有效落地的核心支撑。

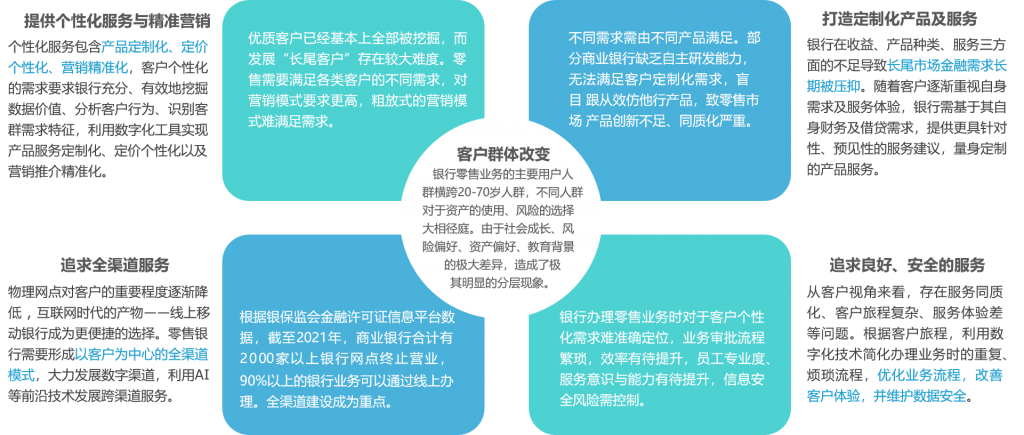

银行零售业务核心痛点分析

从熟悉到陌生,客户群体行为及需求发生 根本变化,各业务环节问题集中爆发,数字化转型迫在眉睫。银行战略从“以产品为中心”转变为“以客户为中心”。零售业务发展受客户规模影响严重,维护存量客户,发展增量客户成为目前的重中之重。

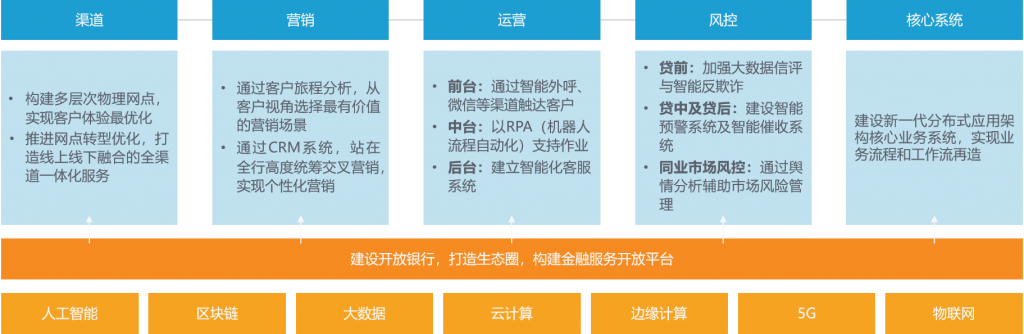

银行零售业务数字化转型全视角

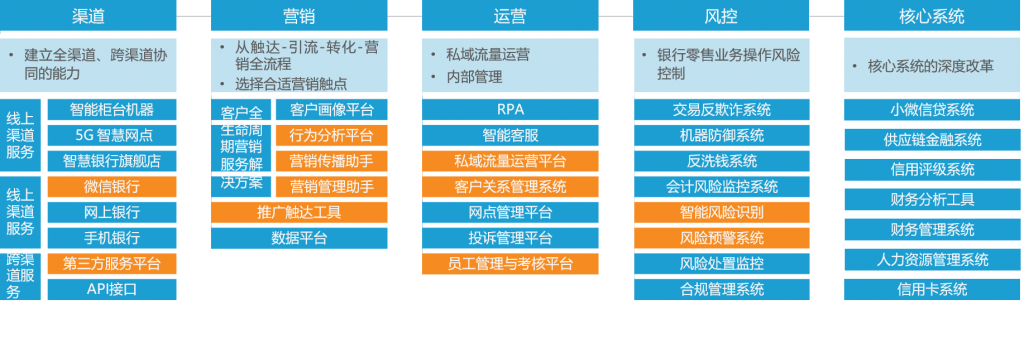

数字化转型作用在渠道、营销、运营、风控、核心系统等各个环节,技术应用和开放生态确保体系能力生成。当前,银行业数字化转型的驱动因素在于改进金融产品和服务在渠道、营销方面的客户互动体验,以及运营、风控方面的敏捷高效性,通过更加透明和安全的环境来满足各项业务需求。此外,很重要的一点是,要通过技术应用和开放生态延展银行业务边界,构建金融服务开放平台,实现跨界、共赢。

以客户旅程为核心,银行要选择关键营销环节触点改善客户体验,触达和解决客户“最后一公里”真正需求。零售业务转型要始终以客户旅程优化为出发点,借助新科技、新工具,实时性、预测性地打造闭环的客户体验管理。

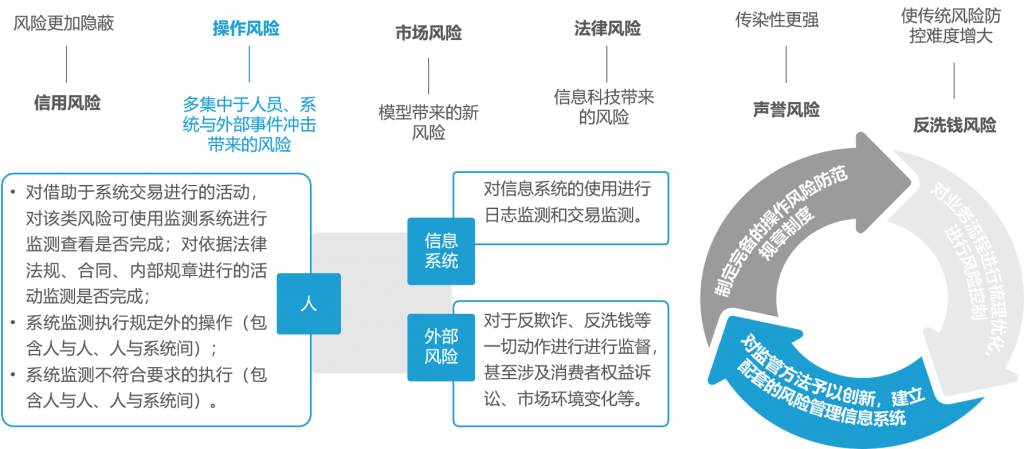

银行零售业务操作风险显著,数字化转型要注重合规风险识别和控制,部署工具是降低因人和突发事件带来的风险影响。

操作风险很大程度上引发和放大了信用风险。我国商业银行面临更加复杂的经营环境,操作风险存在更难以控制的情况。随着银行数字化转型的战略发展,操作风险相对于其他风险存在极大的规避的可能。对于零售业务,因其客户分散,业务繁杂等特点,操作风险更隐蔽,等级较高。

银行零售业务数字化转型成功关键

企业微信是银行零售业务各环节数 字化转型的最佳工具,找触点和化痛点是成功与否关键。银行零售业务各环节的数字化转型存在的痛点需要数字化工具解决。企业微信作为实现存量价值挖掘与增值的重要数字化工具,能贯穿银行零售业务各环节,解决重点问题。

企业微信打通线上微信银行,利用微信生态体系,建设线上营销运营模式、跨渠道协同营销模式。企业微信链接微信,微信客户群体庞大,月活12.5亿;平均使用时长5.1小时,使用企业微信符合客户使用习惯,具有天然的引流优势;通过微信聊天、公众号内容推送、小视频推送、 微信直播等微信生态产品,能够更有效地进行营销传播。企业微信可主动、高频次地触达消费者,成为了重要的私域运营及客户管理工具。因 其可监控的特点,也成为了优秀的员工内部管理工具。也可基于词法分析技术进行合规性监控,进行风险识别,降低人员的操作风险。

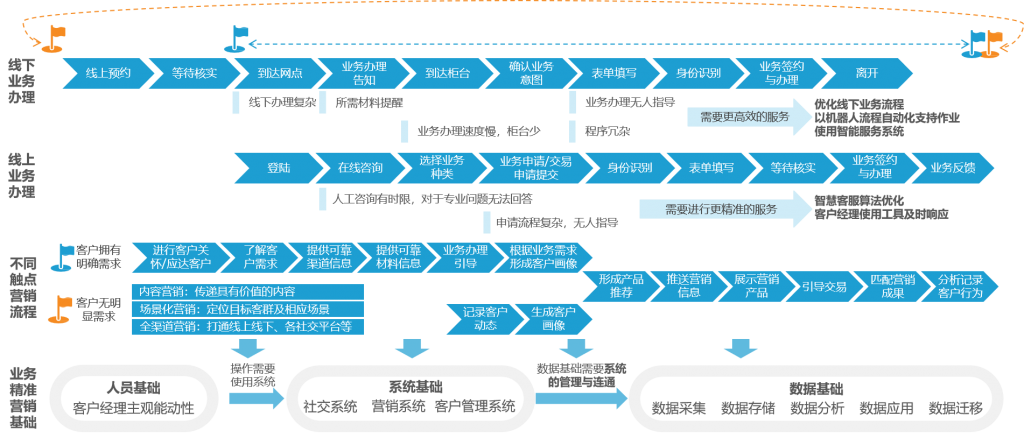

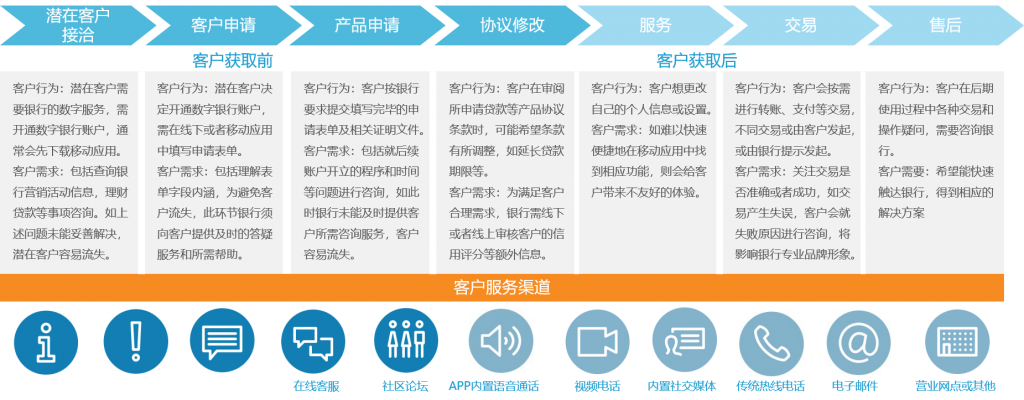

银行零售业务全流程分析

银行零售业务流程仍以获客为导向,客户服务渠道无法迎合客户当前的数字化行为需求,体验差导致客户流失。随着互联网的发展以及智能移动终端的普及,银行零售客户行为由线下逐渐转移到线上,如今从数字化渠道获取网申贷款、电子支付等金融服务已成主流。当前,银行零售客户主要依靠移动应用或其他方式进行数字银行相关操作。

传统的客户服务渠道,比如聊天机器人、电话、营业网点等时效性和便捷性差,难以满足零售客户数字化的用户需求,无法提升用户体验,最终容易造成用户流失。

银行零售业务从获客到运营最佳解决方案

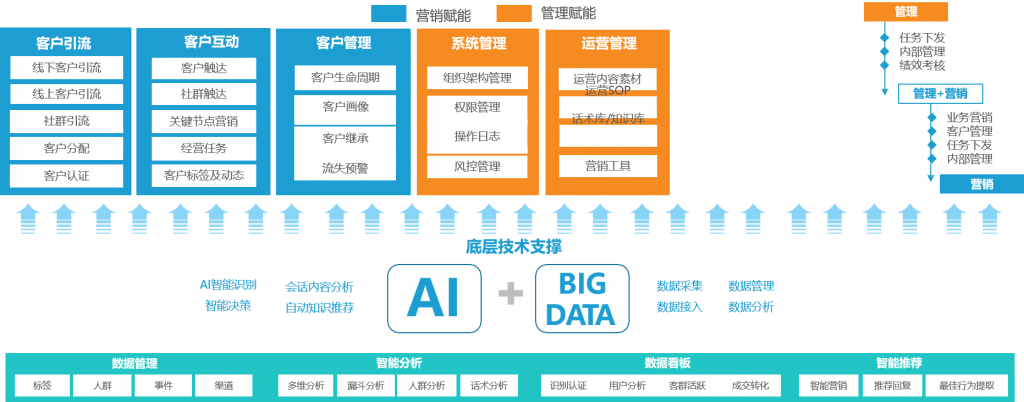

以AI和大数据为底层技术,基于微信生态对银行进行管理赋能+营销赋能,形成一体化智能解决方案。在当前银行业,一般情况下只有总行和部分分行有企业微信应用部署权限,支行和网点没有权限,只能选择应用。通过企业微信将总行管理需求和分行、支行的管理+营销需求,自上而下串联起来,形成内部连通的有机的管理体系,将银行管理团队、业务团队和客户串联起来,更好的为零售业务赋能,助力银行零售客户数字化转型。

未来银行零售业务数字化转型

随着互联网科技与金融行业深度融合,人工智能、大数据等信息技术在金融领域的推广和应用进入下半场,银行机构开启线上化、智能化、无接触化的数字化转型的创新升级之路。

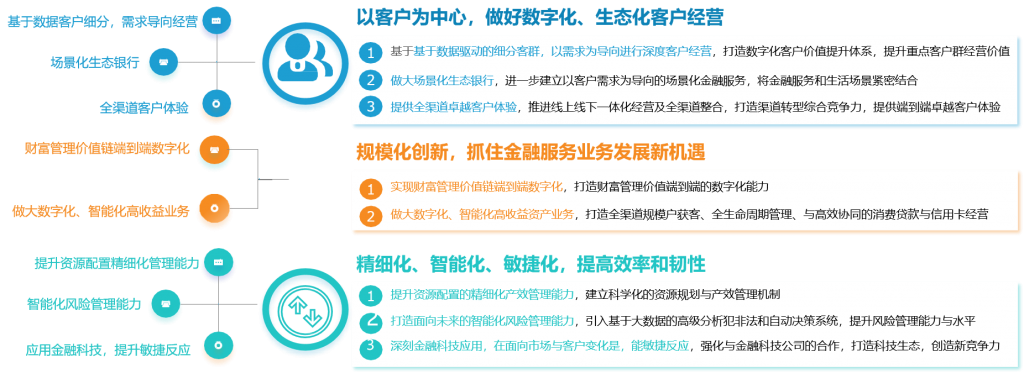

数字化转型浪潮下,宏观经济稳定恢复,全国银行业经营逐渐回到正轨。全球领先银行在提升价值创造的过程中都将数字化能力提升作为关键 抓手, 提出了“以客户为中心,做好数字化、生态化客户经营”、 “规模化创新,抓住金融服务发展新机遇”、 “精细化、智能化、敏捷化,提高效率及韧性”三重数字化转型方向。

更多《2022银行零售客户经营数字化转型最佳实践白皮书》内容和全文下载:

报告主要通过银行零售数字化转型现状、零售业务从获客到运营全流程分析,推导出银行零售业务企业微信数字化转型方法论和发展路径。据此,亿欧智库建立了银行零售业务企业微信端数字化转型最佳伙伴选型模型,由4个维度、12个二级指标构成,系统性分析了当前银行侧主流的企业微信SCRM的能力值,从工具端助力银行零售数字化转型进行决策参考。

核心观点

- 银行数字化转型核心痛点:当前银行盈利承压,零售业务成为银行盈利增长“新引擎”,针对零售客户群体及需求的改变,银行无法以结构化方式识别客户,无法精准聚焦客户需求,无法挖掘客户全生命周期价值成为最大痛点。

- 银行数字化转型关键抓手:当前零售业务进入数字化转型深水区,进入业务数字化转型层面,企业微信从渠道、营销、管理、风控等各个业务视角具有强势发力点,实现内外系统打通、数据互通互联,零售业务企业微信端能力构建成为银行数字化转型关键。

- 银行数字化转型方法论模型和最佳伙伴推荐:从银行实际需求出发,结合案头研究和专家访谈,进行银行零售业务数字化转型方法论和最佳伙伴厂商选型模型输出,并进行重点推荐。

- 银行零售数字化转型未来预判:未来的零售银行会打破固有的物理边界和原有认知,提供无处不在、无形无感的极致体验式服务。企业微信作为银行零售客户最大的流量入口,将成为打通公域与私域闭环的最佳触点,助力银行实现零售业务智能化蓝图。

一条评论