在2022年1月至7月间,中国汽车销量为1447.7万辆,同比下降2%。这背后有原材料成本上涨、疫情导致供应链断供、消费者需求疲软等多个原因。短期来看,中国汽车产业正在经受考验,产业本身亟需寻找新的支点以优化产业结构、提升产业效率、巩固产业生态。

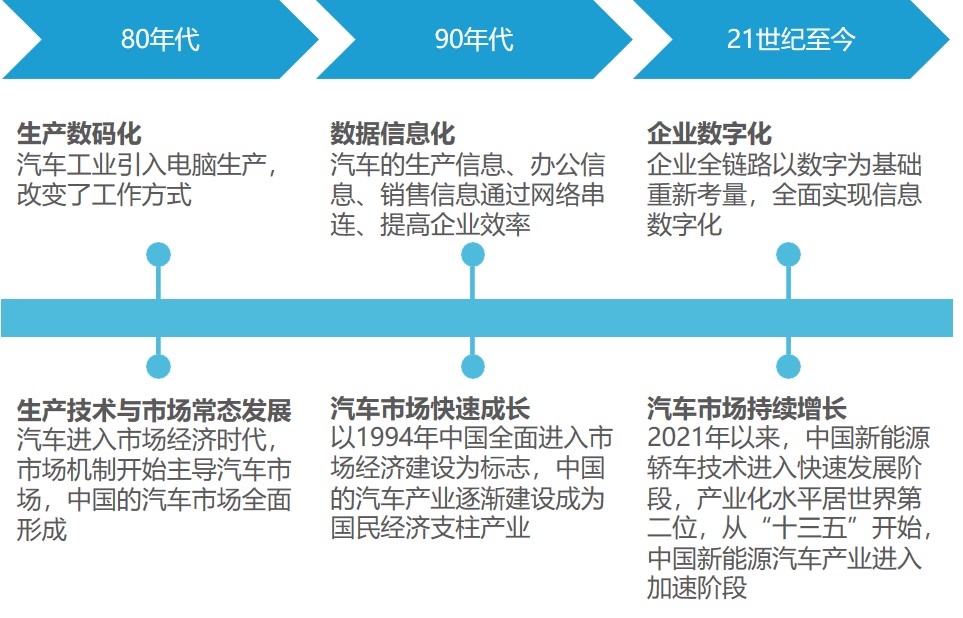

从过去四十年中国汽车产业升级历程来看,经历生产数码化、数据信息化后,中国汽车产业目前正在经历企业数字化这一阶段。但同时可以看到,目前中国汽车产业数字化的成果仍然有限,如何推进数字化创新、发挥数字化最大功效,成为整个产业面临的新问题。

端到端的数字化现状与挑战

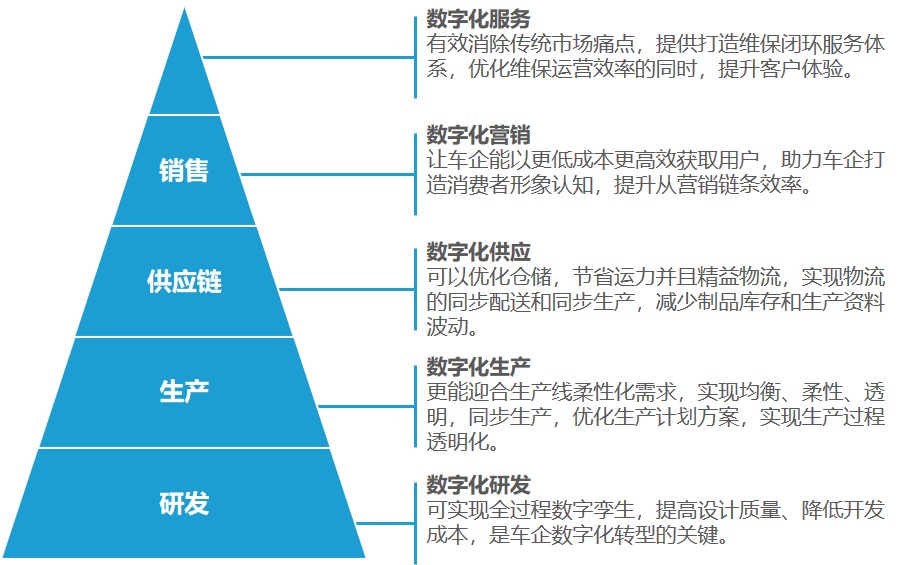

数字化转型涉及到汽车产业的方方面面,包括研发、生产、供应链、销售、服务等;从汽车产业数字化全景地图看,围绕汽车产业数字化的细分领域数量至少超过三十个。

从效果上看,数字化为汽车产业带来的效果主要为降本增效,但具体到细分领域所呈现的效果又各有不同。研发重在缩短研发流程,生产重在实现灵活生产,供应重在精益体系,营销重在提振产品销量,服务重在提升用户体验。本报告将从研发与产品、生产与供应、营销与服务、经营与管理四大领域入手,研究中国汽车产业数字化创新情况。

1. 研发端数字化架构基本搭建完成,产品端数字化配置渗透率提升

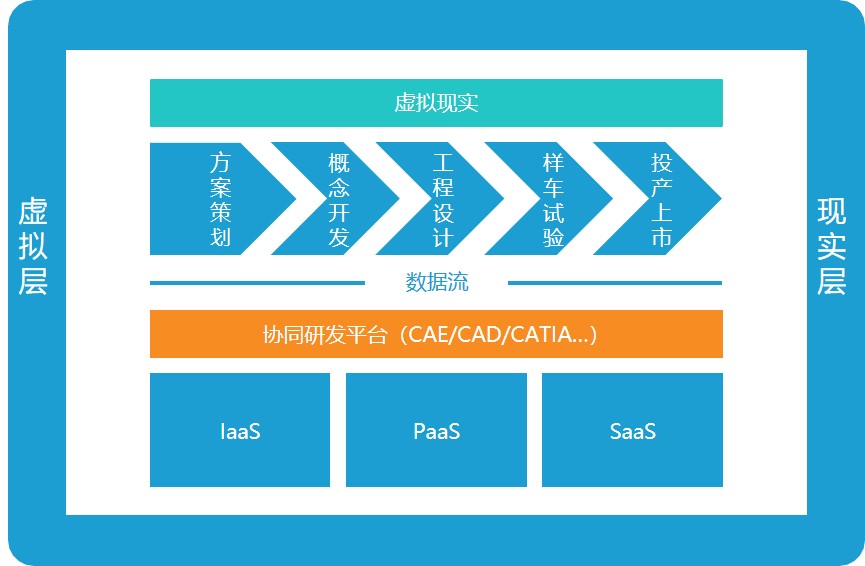

研发端,主流中国汽车企业已基本完成研发数字化架构的搭建,采用了IaaS、PaaS、SaaS等服务,实现了包括数字孪生、虚拟现实等技术的应 用,搭建了协同研发平台,打通从方案策划到投产上市的数据流。

产品端,从最重要的自动驾驶与智能座舱两个领域看,中国L2及以上自动驾驶渗透率已提升至11%,中国汽车OTA功能渗透率已提升至51%, 汽车产品数字化已经取得了显著的成果,汽车开始从单一交通工具向智慧数字生物转变。

2. 生产端数据链路基本打通,供应端数字化转型稳步推进

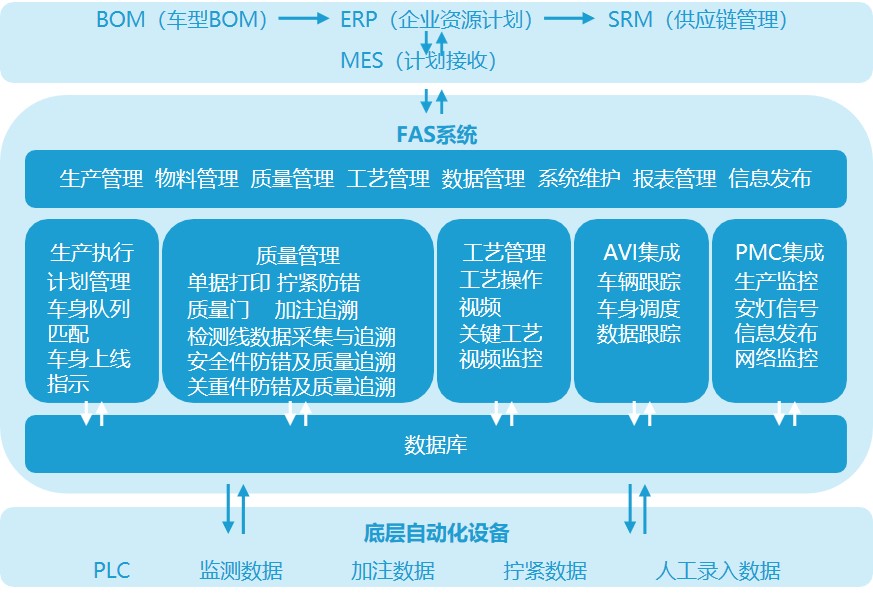

生产端,主流中国汽车企业已基本完成生产数字化架构的搭建,从底层自动化设备,到生产管理、物料管理、质量管理的生产管理流程,再到BOM、ERP、SRM等软件层的数据打通已基本完成。

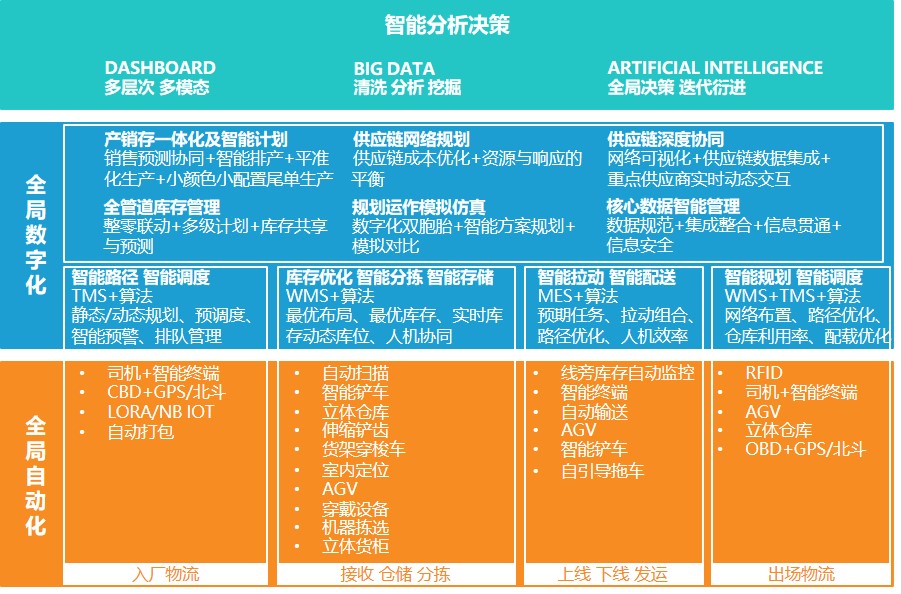

供应端,供应链的数字化与自动化转型正在稳步推进中,部分厂家已实现物流、仓储、发运等环节的全局自动化,正在推进包括产销存一体化及智能计划、供应链网络规划、供应链深度协同在内的全局数字化,辅以智能分析决策提高供应链韧性与效率。

以某中国车企生产和供应链数字化架构为例:

3. 营销端CBD营销数字化转型中,服务端“处处皆服务”正在实现

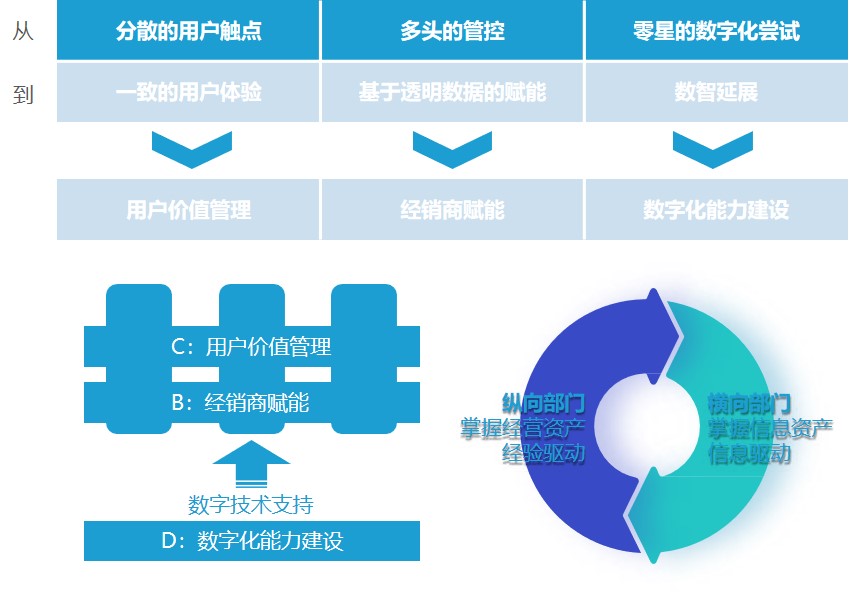

营销端,以用户和经销商为两大管理对象,中国汽车产业正在推进从C(consumer value,用户价值)、B(business partner,经销商)到D(digital competence,数字化能力)的CBD营销数字化转型,实现用户价值管理、经销商赋能、数字化能力建设,以纵向部门掌握资产运营、横向部门掌握信息资产。与此同时,以低代码为代表的企业数字化新基建在汽车企业推进营销数字化过程中的作用愈加重要。

服务端,数字化正在打通用户场景与汽车服务供应链细分场景,将研发、产品、生产、供应、营销与服务相结合,实现处处皆服务。

中国汽车产业CBD数字化营销架构

中国汽车产业服务数字化场景打通示意

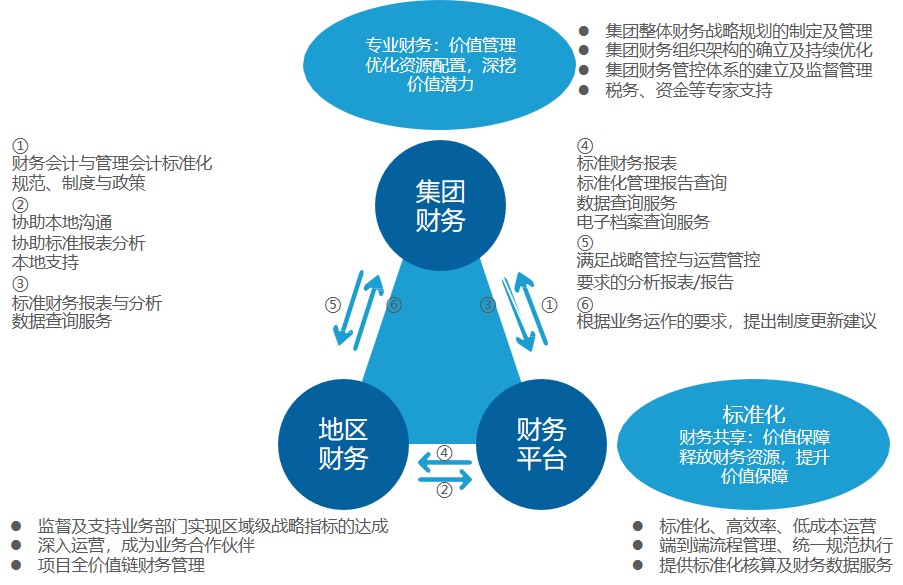

4. 以财务系统为重点,经营与管理数字化程度加深

经营与管理方面,以最重要的财务系统为例,从目前情况看,部分中国车企已经形成财务数字化转型体系框架,并在推进数字化转型后,实现了财务组织模型的变革与升级。集团财务、地区财务与财务平台之间形成了数据的互联互通,并在统一战略指引下,实现了财务系统的一体化与标准化。

除财务提供外,人力系统、运营系统等部门的数字化转型也已推进至“深水区”。

基于以上现状,我们判断中国汽车产业数字化发展势头良好,但同时我们可以发现中国汽车产业数字化不可避免地面临挑战,具体来看可以分 为市场环境、技术水平、人才供给与生态构建四个方面。

市场环境方面,中国GDP增长自2018年以来开始乏力,汽车消费自2018年以来也开始陷入逆增长,车企利润普遍单薄;但另一方面,推进数字化转型需要以十亿人民币计的资金,利润单薄与投资巨大的冲突下,中国汽车产业数字化转型的深度与速度充满不确定性。

5. 理论研究持续、实际应用减少,数字化技术需要新支撑

技术水平方面,从文献数量看,2013年至2021年间,中国关于“汽车数字化” 的理论探索热度得到了大幅提升,2021年接近500篇。但从专利角度看,中国在“汽车数字化”相关专利数量未能取得明显突破,2020年的15项专利数量是近些年来相关专利数量的“巅峰”。

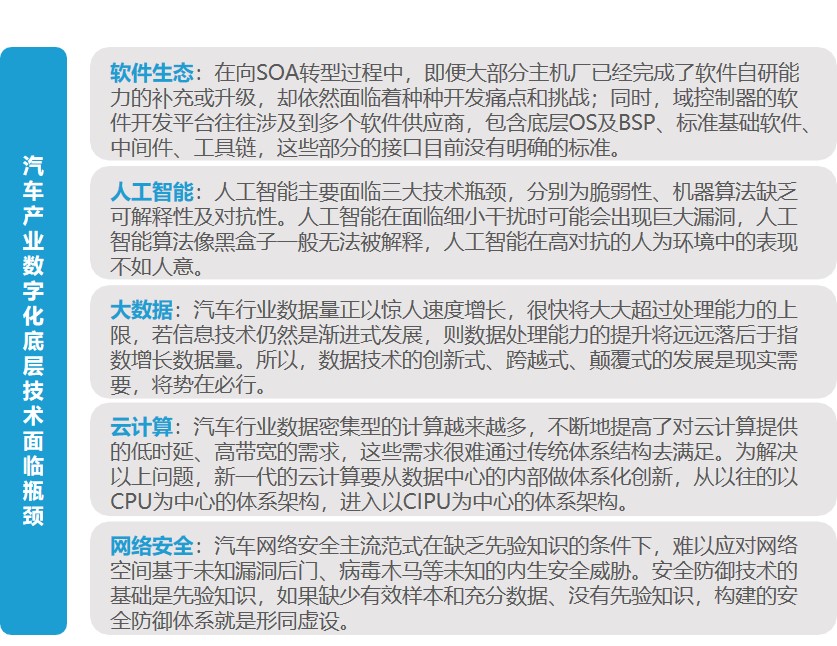

实际上,汽车产业数字化底层技术涉及软件生态、人工智能、大数据等多个技术领域,这些垂直技术领域本身也正在面临各自瓶颈。而在整个产业数字化转型过程中,需要底层的技术支撑和解决方案更好的赋能,才能形成产业转型、创新的最强驱动力。

6. 生态基础完备、自主替代较浅,数字化自主可控提上日程

生态构建方面,中国汽车产业已基本形成从云计算、人工智能、5G通讯、大数据、区块链等技术支撑,到研发与产品、生产与供应、营销与服务的数字赋能,再到传统自主品牌、造车新势力等主机集成的完整产业链条,但若要构建一条自主、可控、高效的中国数字化供应链路,产业仍需在数字赋能与技术支撑的维度上推进深耕。

元宇宙——创新发展新动力

步入2022年以来,元宇宙逐渐成为全球车企和新型供应商竞相追逐的热点。从全球范围看,包括丰田、大众、奔驰、宝马等跨国汽车集团均在积极推进元宇宙布局;而在中国市场之中,包括上汽、一汽等企业也纷纷“抢滩”元宇宙。

虽然截至目前为止,之于汽车产业,元宇宙仍停留在构思阶段,但亿欧智库判断,汽车元宇宙极有可能成为推动汽车产业数字化转型深化的新动力,这主要是由元宇宙的技术构成、渗透性以及其与自动驾驶的密切关系所决定的。

1. 技术相通,元宇宙将夯实汽车数字化转型技术底座

元宇宙与汽车结合将产生四种应用场景:车路协同基础设施数字孪生远程管控、自动驾驶无限场景测试、汽车安全生产事故模拟与培训、MaaS 元宇宙与出行服务融合。这四种应用场景的落地将带来五个潜在风险,也将凸显六项发展重点,推动包括网络通信、虚拟现实、游戏引擎、人工智能、区块链、云计算、物联网七门数字技术的发展。

汽车元宇宙是汽车产业数字化的终极形态,其落地将加速中国汽车产业数字化进程。

中国汽车元宇宙逻辑脉络与技术基础

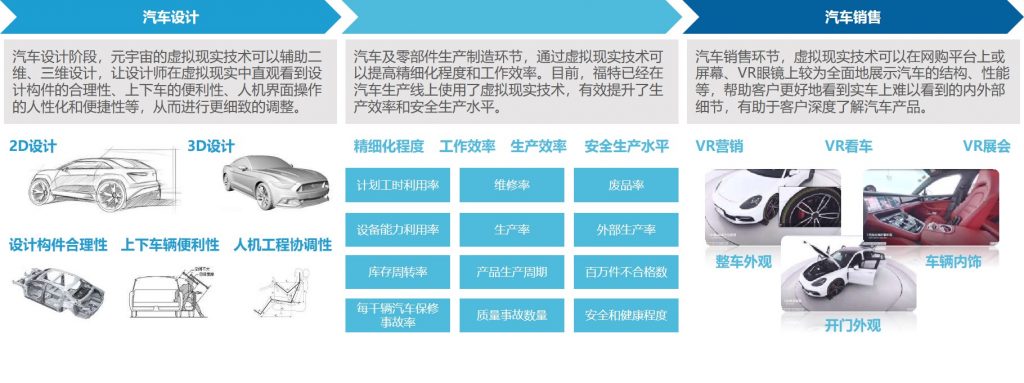

2. 场景落地,元宇宙将推进汽车从设计到销售各个环节的数字化

就应用场景而言,包括汽车设计环节的设计、验证,汽车及零部件生产制造环节的生产效率、工作效率,以及汽车销售环节的看车、展会等, 元宇宙在汽车产业链条上具备不少应用场景以发挥其功能特性。

元宇宙与汽车产业各环节具有诸多联系。当元宇宙落到汽车产业某一具体场景时,必然伴随着该场景所对应汽车产业环节的数字化过程。因此, 在场景落地的情况下,元宇宙可以有效推进汽车从设计到销售各个环节的数字化。

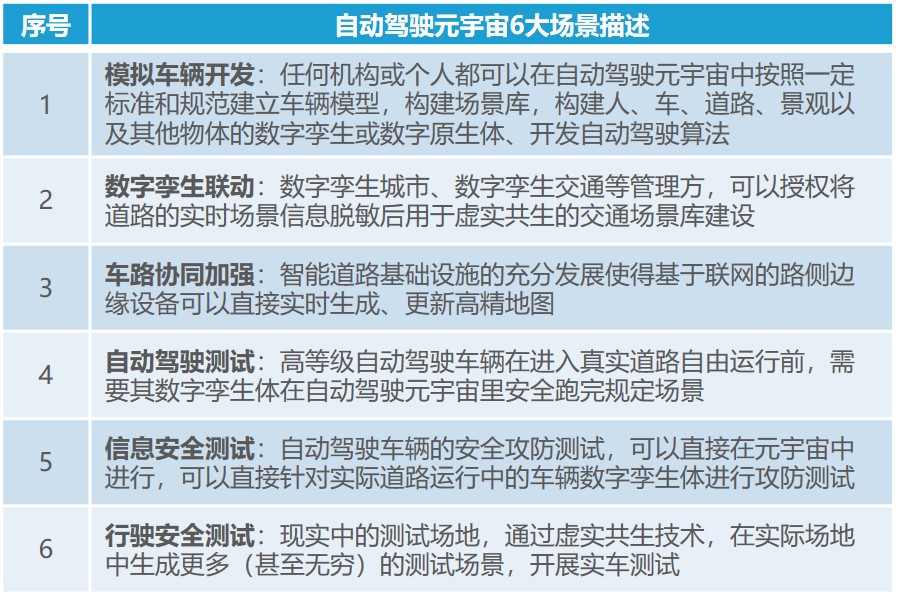

3. 解决痛点,元宇宙将提供自动驾驶破局三大痛点的新思路

目前,自动驾驶主要面临仿真测试置信度与覆盖度不足、基础设施建设与车路协同要求不匹配、安全长尾难以解决这三大痛点。面对这三大痛点,元宇宙给出了融合发展、共建共享、创新引领的解决方案,实现元宇宙与自动驾驶产业融合发展的同时,为自动驾驶破局三大痛点提供了 新思路。

此外,借助元宇宙技术,自动驾驶也将开辟六大场景,这将大大拓展自动驾驶的能力边界,使得自动驾驶与元宇宙形成“1+1>2”的结果。

元宇宙解决自动驾驶产业发展痛点

元宇宙开辟自动驾驶六大场景

步入2022,中国汽车产业数字化迎来了新的节点:

其一,从研发与产品、生产与供应、营销与服务、经营与管理四个角度审视,汽车产业数字化转型升级的过程已经步入深水区,各大车企针对相 关领域的数字化进程均有所探索,并取得了一定转型升级成果;

其二,元宇宙、碳中和两大概念对于汽车产业的影响愈加深刻,数字化是贯穿其中的一条主线,但市面上关于数字化、元宇宙、碳中和三者之间的关系缺少系统化梳理与呈现;

其三,汽车产业数字化服务商林林总总,但其中较为优秀且具有潜力的企业仍未得到有效识别,究竟哪些企业可以归类为“中国汽车数字化优秀服务商”?这一问题悬而未决。

报告对中国汽车产业数字化的环节按研发与产品、生产与供应、营销与服务、经营与管理四大领域进行拆分研究,通过案头研究结合专家访谈的方式,归纳总结出目前中国汽车产业数字化在市场环境、技术水平、人才供给和生态构建四大方面面临的主要挑战。

报告从元宇宙、碳中和两大概念与数字化之间的关系入手,经过充分的论证和阐释分析,形成了“元宇宙是推动汽车产业数字化转型深化的新动力”及“碳中和是拉动汽车产业数字化进阶发展的新引擎”两大定论。

报告结合定量研究与定性研究两种方法,搭建中国汽车产业数字化优秀服务商评选指标体系,评选出中国汽车产业数字化TOP20优秀服务商名单,并对其中的典型企业案例进行了展示与分析。

本文摘自亿欧智库《2022中国汽车产业数字化创新研究报告》,全文下载:

2 评论