2021年以来,数字安全赛道的受关注程度达到一个历史新高度。《数据安全法》《个人信息保护法》《关键信息基础设施安全保护条例》,一个接一个重磅的法规接连出台。作为一个在中国存在了二十多年的领域,安全被大众所广泛了解并高度关注, 安全领域的投资事件在 2021 年也形成蓬勃发展之势。

安全赛道受到关注是有内在原因的。一方面,疫情加速了人们的线上交流互动的方式,也倒逼了各行各业的数字化转型升级的步伐。另一方面,目前的国际大环境错综复杂,扑朔迷离,网络数字空间作为国家主权的一个构成部分,其安全性也越来越得到政府和企业的重视。作为数字化转型和国家安全的交汇点,数字安全领域的重要性通过2021 年的各项法规政策凸显出来。

腾讯安全副总裁、玄武实验室负责人于旸如是说:

安全是数字化的底座,是保障数字经济高质量发展的重要基石。基于产业实践和对产业大数据的分析总结,研判安全产业发展趋势,可以为产业发展提供指导借鉴。

然而 2022 年伊始,市场有所变化,我们觉得非常有必要通过数据分析的方式来揭示安全行业发展的规律,来看清楚这些放缓和负增长是暂时的,还是持续的,是局部的, 还是全局的,是表象的,还是本质的。这些规律对于从事业务、产品研发、技术迭代、创业投资,相信会有一定的参考价值。

日前,元起资本、数说安全、腾讯安全联合发布了《数字安全产业大数据白皮书》(以下简称白皮书)。白皮书通过对全球数字安全产业趋势、我国数字安全产业变化进行深刻洞察和研判,清晰呈现安全行业发展图景,帮助企业洞察规律,为安全从业人员提供科学指引,为从事业务、产品研发、技术迭代、创业投资提供参考,携手推动数字安全产业高质量发展。

中国成全球安全产业的重要组成部分

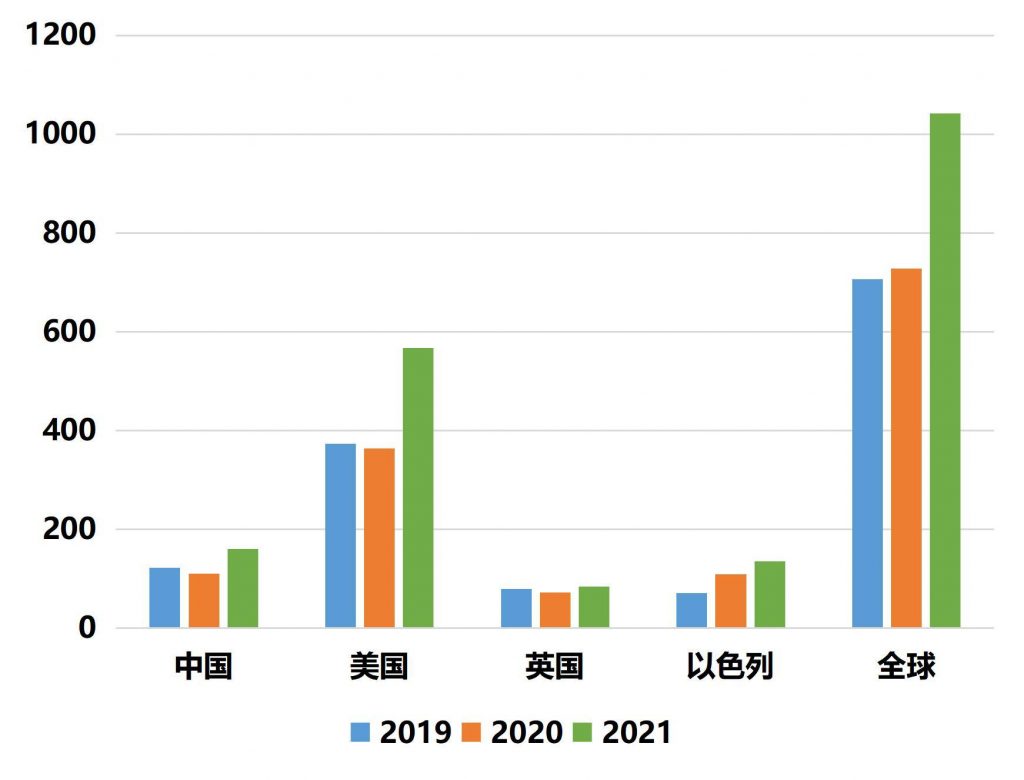

白皮书指出,全球数字安全产业的发展并未受疫情太大影响。在安全领域投资活动中,中美依旧是最活跃的两个国家,成为全球数字安全发展版图的重要组成部分。安全产业的投资热度在全球都是持续上升的,尤其是 2021 年增长迅猛。海外市场的投资、上市、并购、上市后的整合重组都形成了活跃而闭环的状态。

2019 – 2021 年全球安全产业融资交易次数

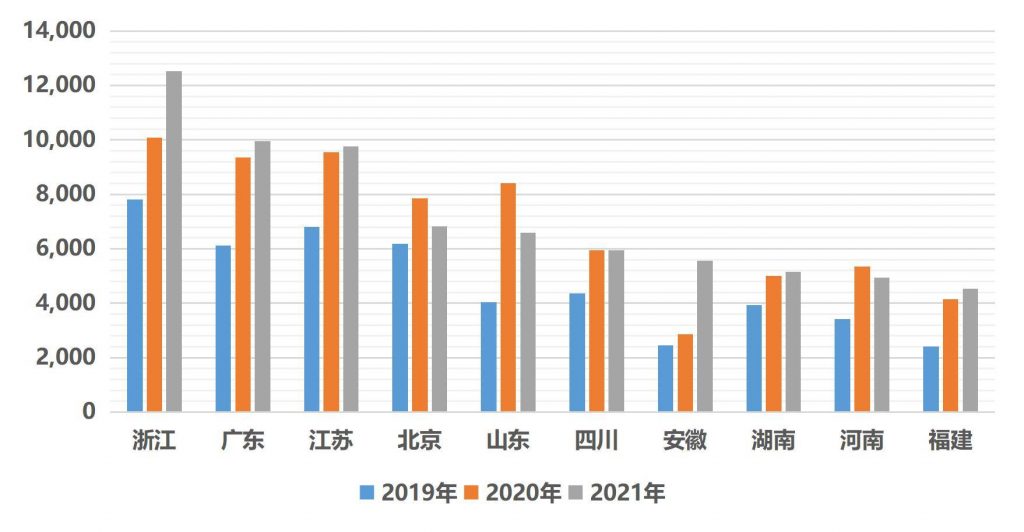

从我国安全产业需求端来看,2019年-2021年,我国各省份安全需求依旧增长明显。政府行业是安全采购项目的主力军,教育和医疗行业位列其次。安全采购项目的产品类别,依旧以防火墙、负载均衡、身份认证等传统产品为主,但随着《数据安全法》和《个人隐私保护法》落地,政企客户对于数据安全的关注度迅速提升,新型的数据安全解决方案成为关注重点。

2019 – 2021 年安全采购项目数量占比前十大省份

中国的安全市场在整体上还处于一个发展中的阶段,区域之间发展水平差异化很大, 北京、华东、华南构成了行业需求来源的大部分,而政府行业是安全客户的主要构成行业。从时间轴维度上看,2020 年行业需求增长快速,但 2021 年有所放缓,这是两个因素的叠加,一是 2021 年是十四五规划的第一年,属于业务小年,二是 2021 年的预算制定多在 2020 年,受疫情影响而有所部分缩减。从安全公司的数量分布来看,北京占据显著优势,长三角和广深是另外两个密集分布之地。

2019 – 2021 年安全采购项目的产品分布构成

针对供给端的补充,安全市场因其丰富的产品类型、不同需求层级的客户群体分布,致使我国数字安全市场呈现碎片化分布的竞争格局。安全公司的数量分布与省直辖市的GDP水平总体呈正相关关系。截止2021 年底,我国安全公司共计 6164 家,北京市安全公司数量以 1927 家遥遥领先于其他省市。从安全产品资质来看,长三角区域的安全公司持有产品资质的比例要显著高于全国平均水平。

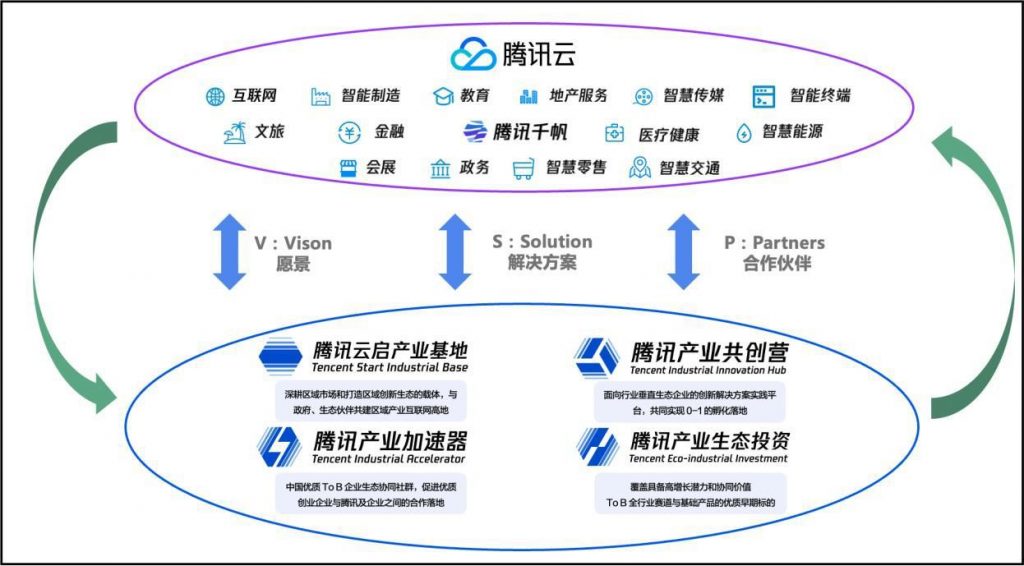

腾讯产业互联网生态系统

据白皮书分析,伴随需求升级和技术迭代,安全市场的集中度正在逐渐上升,综合能力较强、特定领域具有特色竞争力的厂商将获得更多的市场份额。基于此,腾讯通过搭建腾讯云启产业生态孵化平台,以资金和资源扶持中国创新企业快速发展,促进与腾讯全业务链接合作,在区域形成从1到N的复制。目前平台已汇聚500+家优质企业服务公司,共创200+联合产品/解决方案。

安全上市公司增速良好

当前,从初创公司、传统企业到行业巨头,无不通过技术创新、产品升级、解决方案迭代等方式策略,发力布局网安领域细分赛道,抢占下一波产业发展浪潮。

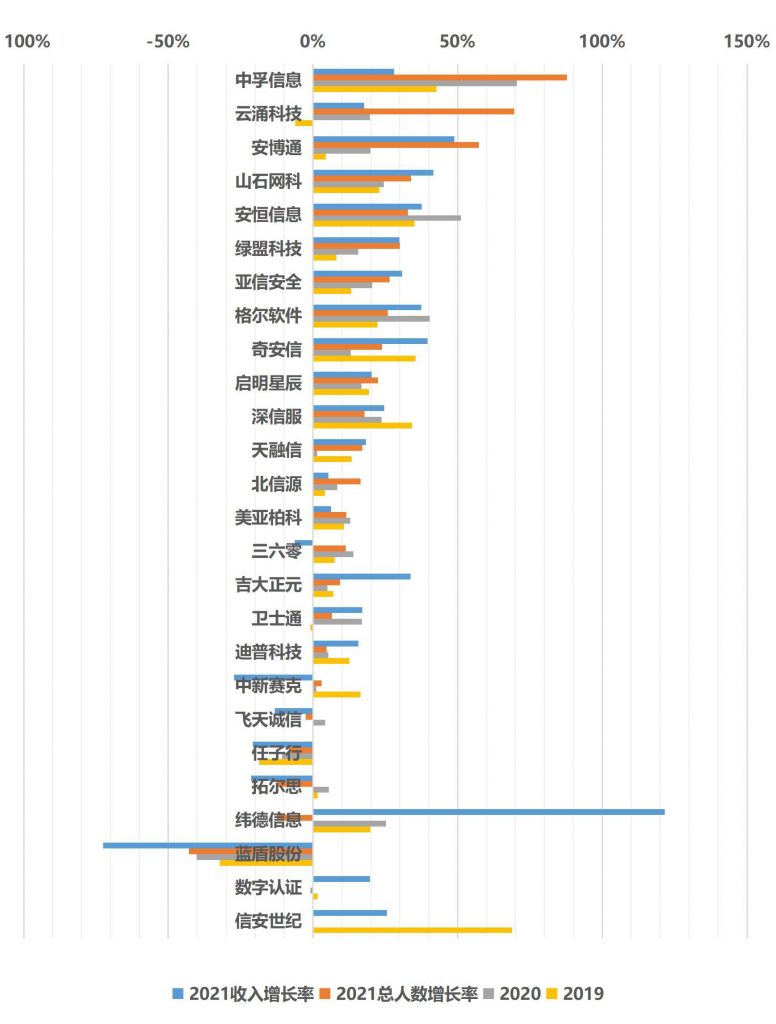

《白皮书》观察到,创业公司大力投入并招兵买马,上市公司积极进行人才储备,在数千人的基数上,仍以超过 20%- 30%的增长率招募员工,典型平均人效大约在 50 万元-60 万元/人年,这些均源于企业对安全产业未来前景的看好。2021 年安全行业上市公司的收入增速中位数为 19.9%,显著高于计算机板块12.25%的平均水平。

中国安全上市公司的员工数增长率

近年来随着IPO 门槛的不断降低,安全公司的资产证券化步伐正在加快,从设立到上市的时间也不断缩短。在对A 股安全上市公司的年报数据进行了系统性分析后,相比于美股市场估值逻辑的差异化风格,目前 A 股安全公司的估值整体上是围绕着 PS(TTM)=5 倍这条线左右分布的。

通过分析VC/PE 市场的投资状况,发现数据安全和工业控制安全为近年来最热门的安全投资子赛道,且投资机构的避险意识使得天使轮阶段的占比在下降。中国的数字安全市场在全球板块中已经属于较为活跃和有体量的组成部分,但中国的安全公司目前在海外市场上还处于初始阶段,普遍业务体量较小,但未来扩展前景广阔,走出去是星辰大海。

企业加大投入源于产业发展信心

2021 年,受政策法规的密集颁布的驱动,投资热度迅速升温,许多的创业公司大力投入并招兵买马,上市公司也在积极的储备人才。然而2021 年受到年度预算削减的影响,部分上市公司出现收入增速放缓甚至负增长的现象。收入和成本的两头挤压,造成了净利润的缩减。

白皮书认为,这些只是暂时的现象,人们总是容易高估三年内发生的变化,又容易低估十年内发生的变化。随着十四五规划的逐步落地,安全人才军备竞赛烈度的回归正常态,甲方需求的不断优化升级,我们相信真正具有创新含量的产品和公司将会在未来的安全产业中脱颖而出。而中国也需要有更多的具有创新和独特技术的公司在国际安全产业舞台上星光闪耀,熠熠生辉。

白皮书下载: