在公共数据、企业数据和个人数据中,公共数据的公共、公益属性最为突出,企业数据的经济属性最为显著。开展公共数据和企业数据估值与定价模式研究,既符合《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》(以下简称 “数据二十条”)的政策导向,也符合数据交易场所的建设要求,更符合市场发展的需要,有望实现经济效益与社会效益的统一。

2023年以来,贵州省以贵阳大数据交易所(以下简称“贵数所”)为抓手,探索数据价格机制改革,取得了诸多成效。通过梳理贵数所破解数据定价难的主要思路,以及其基于数据产品交易价格计算器的实践探索,有助于总结提炼贵州模式的主要内容,对全国各地推动数据价格机制改革、优化数据交易场所服务有重大的理论和现实意义。

气象数据估值定价是贵数所开展定价试验的先行领域,电力数据估值定价是推动数据产品交易价格计算器常态化试用、市场化推广的重点领域,产业数据估值定价则是数据交易赋能数字经济和金融、服务实体经济的重要落脚点。

一、气象数据产品估值定价的实践探索

1. 存在问题。从交易实践来看,气象数据可以分为原始数据、产品数据、预报数据和服务数据。从过往交易实践看,气象数据产品估值定价存在三大问题,导致其潜在价值无法充分释放。

- 一是气象数据实际交易价格变化不灵活。现行定价标准以每一次采集的数据量作为报价单位,随着气象数据颗粒度越来越高,海量的数据可能造成向单个用户收取过 高的总价格。

- 二是气象部门的数据出口尚未达到统一管理。气象数据被窃取、盗用或被重复转让等现象普遍存在,导致目前的定价模式既无法覆盖成本,又难以反映数据产品的开发回报、下游应用场景等定 价因素。

- 三是气象数据定价框架有待提升。气象部门较少单独预测各类商业模式下数据产品可能占有的市场规模,从而难以从数据产品的总价值中制定出单次交易的指导价格。

2. 估值框架。2022年11月,在贵州省大数据发展管理局和省气象局指导下,贵数所联合普华永道中国、省气象信息中心联合编写了《气象数据估值系列白皮书之一:解锁气象数据价值新方程》,提出了气象数据资产的动态估值框架(普华永道等,2022)。

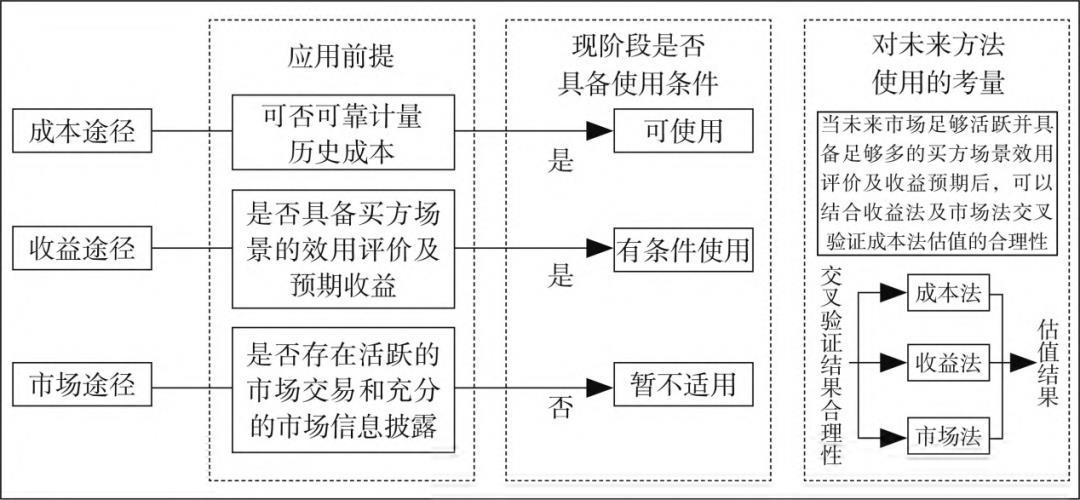

图1 动态估值框架

如图1所示,贵数所在研究及相应交易实践中发现,气象数据产品交易定价时,卖方更多是基于成本途径对自身的投入进行计算与调整,探索数据资产的开发价值及预期的场景价值。究其原因,在于缺乏买方应用数据产品的成效信息,卖方在定价时无法根据买方场景的效益/效用对数据资产进行综合评价,故较难采用收益法进行估值。整体看,近年来,在气象行业企业尚未健全数据资产管理及效益核算体系的情况下,成本途径优先具备应用条件,收益途径在一定条件下亦可使用(但成本途径和收益途径尚无法实现相互验证),市场途径暂不适用(普华永道和贵阳大数据交易所,2023)。

3. 典型案例。2022年12月至2023年5月,贵数所再次联合贵州省气象信息中心等发布《气象数据价值系列白皮书之二:构建气象数据生态发展新引擎》《气象数据价值系列白皮书之三:撬动气象数据价值新模型》,对气象数据产品动态价格管理框架进行探索,并分析相关典型案例(普华永道等,2022)。例如,在贵数所气象数据专区的交易中,降水数据交易是典型的交易标的。2023年,某气象数据服务公司为省内一家建筑业公司提供了某地区70个月的月度降水量数据,以供环评工作使用。从数据产品交易价格计算器成本法的角度,其定价的过程如下:

由于案例中客户对气象数据的需求仅涉及降水量这一观测要素,这一地区的1个温雨站(即观测气温和降水两个要素的气象站)即可满足要求。根据温雨站报价材料,其固定投入约为50000元,包含设备建设、8年维保费用以及第1年将数据从气象站点传输到气象信息系统的费用(从第2年到第8年,还需要每年支付200元的数据传输费用)。在温雨站设备中,与雨量相关设备的价格占总报价的75%。那么,其成本就可以计算为:(50000+200*7)*70个月/(8*12)*75%=28109元。这部分数据采集后,还会发生清洗、质控、存储、格点化处理等费用。按照气象部门的过往数据统计,这些费用约占整体的30%,因此目标数据的开发成本为28109/ (1-30%)=40156元。同时,考虑到目标数据的质量水平行业领先,评价其质量因子为95%;由于这部分数据的起始时点在5-6年前,估计其时效因子为80%。因此,计算得出目标数据的开发价值为40156*95%*80%=30519元。此外,考虑到这部分气象数据在市场上相对稀缺,因此将目标数据的投资回报率取值拟定为7%,对应的价值贡献因子取值为1.07,在单一既定场景下,综合考虑目标数据的开发价值、价值贡献因子和多场景增速因子,得出目标数据资产的价值为30519*1.07*1=32655元。以上是气象数据交易实践中,基于数据产品交易价格计算器基本原理测算出的数据价格。

二、电网数据产品估值定价的实践探索

1. 电网数据专区优势。从运营模式来看,贵数所数据专区模式走在了全国前列,是贵数所的重要竞争优势所在。就电力数据专区建设情况而言,通过与南方电网—贵州电网的通力合作,该专区已上架标准化电力数据产品、场景化电力数据产品、电力数据体验样例、电力数据算力产品等4大类共计28个 产品及电力数据权威验真服务、1个特色服务。从电力数据专区交易情况看,电力数据交易金额超过了1亿元,是贵数所数据交易的支柱型业务。正是基于此,贵数所将电力行业定位为数据产品交易价格计 算器的试点行业。通过试点引领,行业带动,不断探索建立健全平台的询价、报价和定价机制。

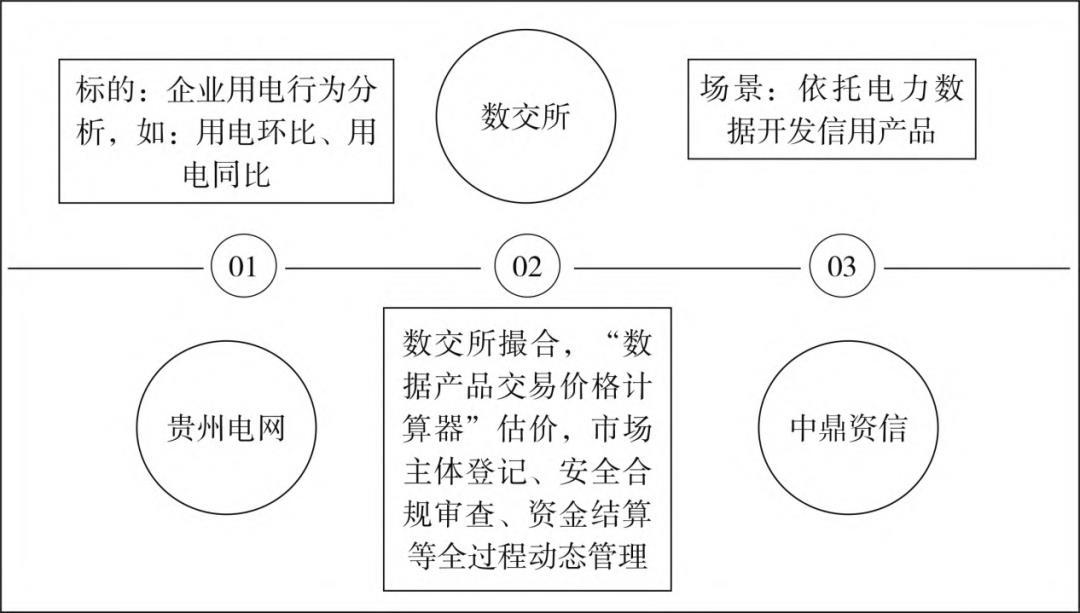

2. 典型案例。贵州电网与中鼎咨询的数据交易是电网数据产品估值定价的重要实践之一。2023年4月,经贵数所撮合,南方电网贵州电网公司与中鼎资信评级服务有限公司签订数据产品交易合同,标志着全国首笔基于“数据产品交易价格计算器”估价的场内交易完成。此次数据交易的签约,从市场主体登记到数据产品登记、安全合规审查、定价评估、资金结算、交易存证上链等环节全部通过贵数所完成,实现数据流通交易的全过程动态管理(见图2)。

图2 “价格计算器”定价电力数据交易

在此笔交易中,交易标的是“企业用电行为分析”数据产品,即为中鼎资信提供所需要企业近三年的用电环比、用电同比等相关用电信息。中鼎资信则依托电力数据开发信用产品,为企业、政府等各类需求方提供信用评级等增值服务。

在此次交易中,如何确定交易标的的价格,是交易规范高效完成的关键环节。为破解这一难题,贵数所利用数据产品交易价格计算器,对企业用电相关数据进行了分析评估,给出了指导价格,作为买方询价、卖方报价、平台撮合定价的重要参考,有效缩短了议价时间、降低了谈判成本,得到了交易双方的一致肯定。

三、产业数据估值定价的实践探索

1. 政策和市场情况。从政策上看,“数据二十条”明确提出:“提升金融服务水平,引导创业投资企业加大对数据要素型企业的投入力度,鼓励征信机构提供基于企业运营数据等多种数据要素的多样化征信服务,支持实体经济企业特别是中小微企业数字化转型赋能开展信用融资。探索数据资产入表新模式”。

从市场上看,贵数所在长期服务交易双方时发现,企业—特别是上市企业,对于数据资产评估、数据资产入表有着浓厚的兴趣。这些兴趣,在财政部《企业数据资源相关会计处理暂行规定》等相关政策引导下,有望转化为巨大需求。

综合来看,数据资 产评估和入表,既是数据要素市场发展的重要内容,也是数据交易行业发展的重要风向标。有鉴于此,贵数所在推动数据估值定价工作过程中,将金融作为 数据产品交易价格计算器的优先试点行业。

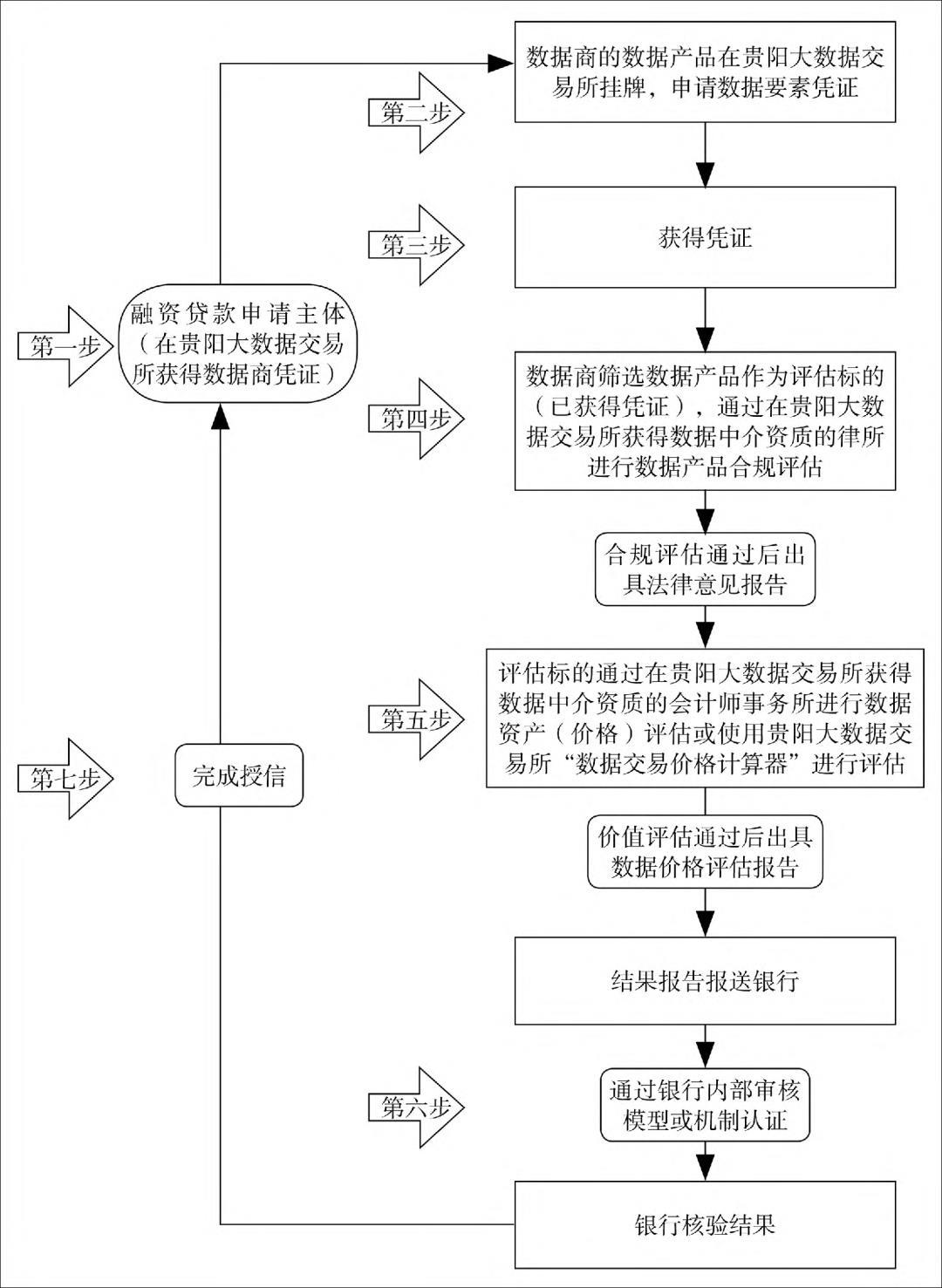

2. 典型案例。中国光大银行贵阳分行与贵阳移动金融发展有限公司的“数据资产与融资授信合作”是贵数所撮合、贵数所数据产品交易价格计算器计算、光大银行数据资产价值评估模型交叉验证的典型案例。在2023数博会“数据场景应用创新大赛颁奖仪式暨数据流通交易论坛”上,中国光大银行贵阳分行与贵阳移动金融发展有限公司正式签约,达成合作。本次签约,是以贵数所“数据产品交易价格计算器”为数据价格评估工具,结合数据商实际情况,应用不同的数据产品作为评估标的,开展数据产权登记、合规评估、价值评估等各项工作,使得贵阳移动金融发展有限公司成功获得中国光大银行贵阳分行的融资授信。

具体而言,如图3所示,贵阳移动金融发展有限公司通过场景应用获得多端数据源、经脱敏及要素化治理后,形成标准可交易的数据产品;随后,该公司通过自身的数据产品挂牌贵数所平台,申请获得“数据要素登记凭证”;接着,由贵数所协调在所的第三方服务机构—上海中联(贵阳)律师事务所对挂牌的数据产品标的进行审核、评估并出具法律风险评估意见书。在此过程中,贵数所的“数据产品交易价格计算器”对产品进行评估核算,得出相关结果值。

基于上述工作,光大银行总行数据资产管理部结合光大银行自主研发的 数据资产价值评估模型对授信企业数据资产价值进行评估,并与贵数所的评估结果进行对比验证。结果显示:两方的评估结果基本一致,从侧面验证了贵数所价值评估模型和价格计算器的合理性,具有里程碑式的意义。最终,经过评估,光大银行贵阳分行根据数据资产登记、内外部价值评估及合规评估结果,结合企业整体情况及数据资产授信融资模型计算出的建议授信额度,综合研判审批,完成对贵阳移动金融发展有限公司授信1000万元。

图3 数据资产评估与金融融通实践

本文摘编自《公共数据和企业数据估值与定价模式研究》。