数字经济时代,数据是关键性生产要素,而高权威性、高准确性、高价值性、高应用性的公共数据作为一类特殊的数据要素,推动其开放与应用能够为社会经济发展带来巨大价值。2022年1月,中国人民银行印发的《金融科技发展规划(2022-2025年)》也将加强金融数据要素应用作为金融科技发展开放基础。当前,推动公共数据开放应用已经成为金融行业的普遍诉求。

中国人民银行成都分行营业管理部与四川省金融科技学会联合编写了《2023公共数据金融应用白皮书》,在国内首次聚焦公共数据面向金融领域开放和应用方向,全面系统进行了分析研究,试图填补该研究领域的空白,以期为该领域的理论研究和实践创新提供有益参考。

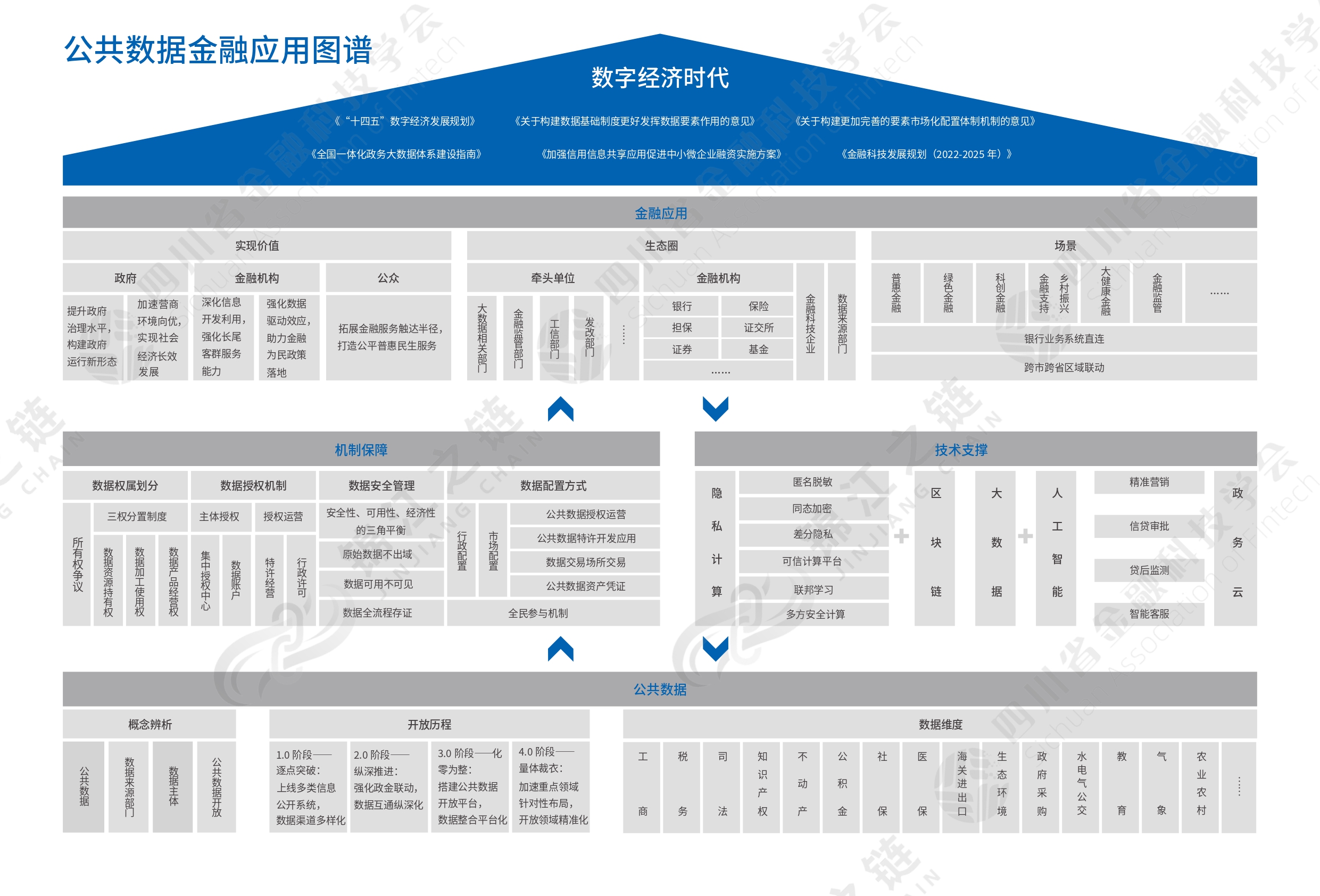

《白皮书》重点从公共数据、机制保障、技术支撑、金融应用四个维度全方位勾勒出公共数据金融应用发展图谱,为学习、研究公数金用涉及的基本概念、法律、政策、机制、技术等内容提供了初步指引和参考,为下一步该领域的理论研究和实践创新打下了良好的基础。

公共数据金融应用图谱 点击图片查看高清大图

政府及相关机构组织依法将其保有的公共数据向社会开放,能够让公共数据的价值得到最大程度释放,这也是中央及各地政府不断加快公共数据开放进程的驱动力。从不同参与方视角出发,公共数据金融应用价值具体表现在以下方面。

(一)政府视角

1. 提升政府治理水平,构建政府运行新形态

党的十八大以来,我国高度重视数字政府建设。推进公共数据开放能够进一步提升各领域数据要素价值,是深化数字政府建设的重要着力点之一。一方面,公共数据的开放有助于促进数据要素依法有序流动,充分发挥数据的基础资源作用和创新引擎作用,提高政府决策科学化水平和管理服务效率,推进政府治理流程优化、模式创新和履职能力提升。

另一方面,政府在整合数据过程中能够统筹推进技术融合、业务融合、数据融合,提升跨层级、跨地域、跨系统、跨部门、跨业务的协同管理和服务水平,构建起数字化、智能化的政府运行新形态,促进数字政府与数字经济、数字金融、数字社会的协同高效发展。

2. 加速营商环境向优,实现社会经济长效发展

公共数据开放平台的“一网通办”枢纽作用能够推动政务服务延伸至金融窗口,金融机构发挥线下网点和线上服务优势,加速实现线下线上标准统一、全面融合、服务同质,打造泛在可及的服务体系。该体系既能满足企业和群众多层次多样化的服务需求,又能为涉企及民生服务减环节、减材料、减时限、减费用,同时为市场业务开展和产品研发提供良好的数据支撑,将数据价值通过金融系统高效输送至社会经济的每个“毛细血管”,消除“数字鸿沟”,最终作用于提升市场整体活力,为企业等市场主体营造更优质的营商环境,实现数字经济时代下社会经济的长效发展,为数字政府、智慧城市建设贡献金融力量。

(二)金融机构视角

1. 深化信息开发利用,强化长尾客群服务能力

传统模式下,因缺乏用户数据而形成的信息孤岛问题使得金融机构在对长尾客群服务的过程中获客及风控成本居高不下。针对该问题,公共数据的开放应用能够丰富金融机构的信息获取渠道,同时深化其对信息的综合开发利用,从而突破针对长尾客群的服务瓶颈,有望为金融机构创造新的盈利增长点。

以银行信贷业务为例,在客户触达环节,政府采购等公共数据能够帮助金融机构更加精准地筛选出有融资需求的中小微企业,能够提升金融机构的获客效率。

在贷款审批环节,当前金融机构数据来源主要以金融体系内业务经营产生的数据为主,包括用户的基本信息及其金融交易行为信息等,这就导致对从未或极少办理金融业务的客户,金融机构通常难以判断其信用情况。而公共数据作为个人、企业与服务机构等在日常生活和生产经营活动中形成的电子信息,具有高权威性、高准确性、高价值性、高应用性等特点,能够弥补金融机构的数据缺失,与传统征信数据和企业财务数据交叉核验从而提升客户画像的精准度,解决中小微企业的财务信息不完整和抵质押物不足等难题。

在贷后监控环节,水电气等公共服务数据的采集和分析能够从侧面辅助金融机构实时监控借款人的经营情况,及时发现借款人的经营异常,从而在必要情况下及时采取资产或账户冻结等措施,降低贷款损失。

2. 强化数据驱动效应,助力金融为民政策落地

推动公共数据在金融领域的开放应用,能够不断拓展金融业数据要素的广度、深度,夯实数据基础,支持金融机构创新产品及服务,强化数据创新驱动作用,助力金融为民政策落地。

例如在银行领域,知识产权、水电、税务、社保、公积金等公共数据可以帮助银行对中小微企业、低收入人群等普惠金融重点服务对象进行精准画像,并为其提供定制化的金融产品与服务,缓解其融资难、融资贵的问题;

在保险领域,卫健、民政、公安、人社、交通、气象等多部门的公共数据能够助力医疗健康、车险人伤、农业类保险的风险识别、精准定价和快速(即时)理赔结算。

此外,公共数据的金融应用还能更好地满足金融监管的要求,为反洗钱、反欺诈等工作提供支持,保护群众“钱袋子”安全。2022 年 12 月 1 日起正式施行的《中华人民共和国反电信网络诈骗法》中明确对金融机构提出了加强开户核验、企业信息共享、交易异常监测等要求。电信、司法、公安、监察等公共数据能为各类反洗钱、反欺诈、反恐等核查工作提供智能分析依据。

目前金融机构也正在探索借助更多维的公共数据,进一步完善异常账户、大额可疑交易等大数据风控模型,持续提升监测效果。同时将加强警银联动,配合公安部门建立完善电信网络诈骗涉案资金即时查询、紧急止付、快速冻结、及时解冻和资金返还制度以及救济措施,提升打击治理电信网络诈骗工作质效,以维护人民群众的财产安全。

(三)企业和个人视角

1. 拓展金融服务触达半径,打造公平普惠民生服务

中小微企业对经济发展具有重要意义,被称为经济“毛细血管”。但中小微企业由于存在自身规模较小,抗风险能力较差,财务信息不全等问题,始终面临贷款需求难以被满足的困境。同时,农民工、新市民、农村居民等特殊人群也由于自身信用信息不全、智能终端尚未普及等问题,长期游离在金融服务之外。推动公共数据在金融领域的开放应用能够帮助这部分群体更容易获得金融服务,即降低贷款门槛,增加贷款可得性,金融服务的触达半径随之增加。

此外,公共数据金融应用平台提供的政务服务和金融服务 “一网通办”,能够做到“一本账”展示、“一站式”申请、“一平台”调度,让群众“少跑路”,让数据“多跑腿”,从而简化政策申请和金融业务办理流程,打造公平普惠民生服务,更高效地满足个人及企业的金融服务需求。

综上,公共数据的开放应用能够助力数字政府的建设,促进金融业数字化转型的推进,营造更加公平普惠的市场环境。基于此,目前我国正进一步统筹规划公共数据开放及金融应用工作,强化公共数据资源高效汇聚和公共服务能力,为实现数字共治、推进数字经济长效发展奠定坚实的数字根基。

本文摘编自中国人民银行成都分行营业管理部发布的《2023公共数据金融应用白皮书》,全文下载:

2023 公共数据金融应用白皮书

更多标准、白皮书、报告等高质量纯净资料下载,在文末扫码关注官方微信公众号“idtzed”,进入公众号菜单“治库”,或按自动回复发送引号内关键词。

即日起,前沿资料更新将只对数治网DTZed 正式会员开放免费下载,每月前100位申请开通、加入 AIGC + X 赋能成长营,即可获取 AI 人才匹配、自主学习课件和数据素养基础测评三大星舰会员权益:

- 填写开通申请;

- 扫码获邀入群;

更多内推、热招职位征集中,还可领取入门公益宣讲和升值加薪计划福利,一起用 AI 工具打败工具人。

一条评论