为贯彻落实《中华人民共和国会计法》(《中华人民共和国会计法(2024年)》全文发布!)的有关要求,规范数字经济环境下的会计工作与会计软件基本功能和服务,推动会计信息化健康发展,提高会计软件和相关服务质量,根据《会计改革与发展“十四五”规划纲要》、《会计信息化发展规划(2021—2025年)》,财政部在《企业会计信息化工作规范》(财会〔2013〕20号)、《会计电算化工作规范》(财会字〔1996〕17号)、《会计核算软件基本功能规范》(财会字〔1994〕27号)基础上,修订印发了《会计信息化工作规范》(财会〔2024〕11号,以下简称《工作规范》)及《会计软件基本功能和服务规范》(财会〔2024〕12号,以下简称《软件规范》),自2025年1月1日起施行。

本规范施行前已经投入使用但不符合本规范有关要求的会计软件,应当自本规范施行之日起3年内进行升级完善,达到要求。

一、两项规范修订的背景和意义

一是贯彻落实新会计法的重要举措。第十四届全国人大常委会第十次会议表决通过的《关于修改<中华人民共和国会计法>的决定》,首次将会计信息化写入会计法,在第八条提出“国家加强会计信息化建设,鼓励依法采用现代信息技术开展会计工作,具体办法由国务院财政部门会同有关部门制定”。修订发布两项规范,是贯彻落实新会计法的重要举措之一。

二是服务经济社会高质量发展的客观需要。通过修订两项规范,指导单位加强会计信息化建设,规范数字经济环境下的会计软件基本功能和服务,有效解决各类电子凭证“报销难、入账难、归档难”等问题,推动实现“让数据多跑路,让群众少跑腿”,有利于发挥会计数据作用,降低社会治理成本和社会资源消耗,服务经济社会高质量发展。

三是加快推动会计工作数字化转型的必然要求。随着大数据、人工智能、移动互联、云计算、物联网、区块链等现代信息技术创新迭代速度加快,积极主动运用新技术推动会计工作数字化转型,是会计工作高质量发展的必然要求。通过修订两项规范,为单位提供会计信息化理念、技术、方法等方面的指导,有利于加快推动会计工作数字化转型。

四是完善会计信息化制度体系的现实需要。近年来,我部会同相关部门相继开展了电子发票电子化报销、入账、归档试点,电子凭证会计数据标准试点等工作,取得积极成效,这些试点成果的推广应用,需要通过修订两项规范在制度建设层面进一步加强保障。

二、两项规范修订的主要内容

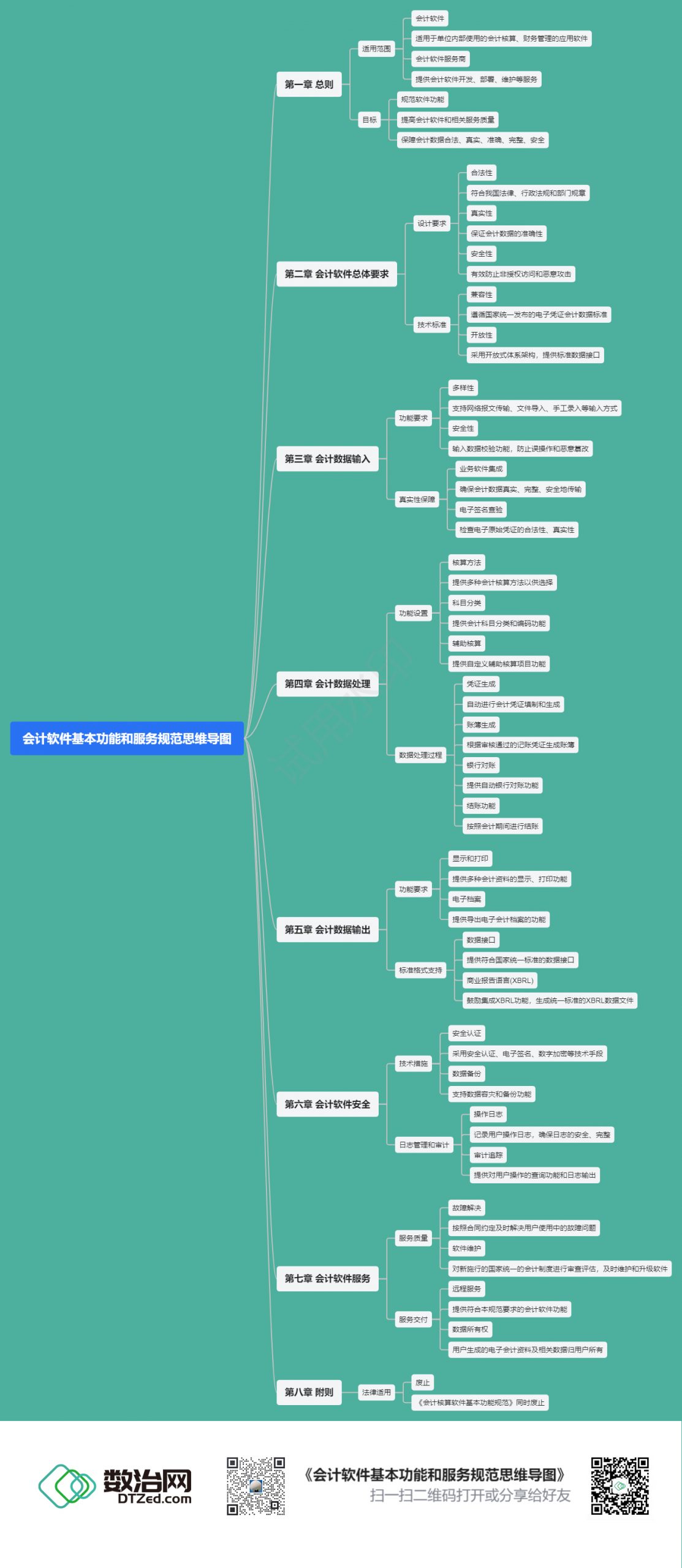

《工作规范》共六章50条,与原规范相比,主要修订内容如下:

一是扩大了适用范围。将适用范围从企业扩大至国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位),实现了对各类型单位会计信息化工作的全面覆盖。

二是系统规范了单位会计信息化建设的内容。从明确建设目标和资源投入、制定整体规划和建设方向、构建管理机制和标准体系、建设信息系统和实现内外部系统互通等方面规范建设内容,系统指导单位开展会计信息化建设。

三是明确了会计数据处理要求和电子会计资料的法律效力。要求单位会计信息系统应当适配电子凭证会计数据标准,同时规定来源可靠、程序规范、要素合规的电子会计资料与纸质会计资料具有同等法律效力。

四是强化了会计信息化安全。全面要求单位统筹考虑会计信息化的系统安全、网络安全、涉密安全、跨境安全等,强化会计数据在生成、传输、存储等环节的安全风险防范。

五是加强了会计信息化监督。明确了财政部门对单位开展会计信息化工作、会计软件服务商提供会计软件和相关服务的监督检查、对不符合规范要求的处罚,以及对财政部门及其工作人员违法行为的责任追究等监督内容。

《软件规范》共八章47条,与原规范相比,主要修订内容如下:

一是明确了会计信息化相关术语的概念。根据会计信息化最新发展,对“会计软件服务”、“电子会计凭证”等术语进行了明确定义。

二是强化了会计软件及服务在新环境下的适应性。新增会计软件遵循会计数据标准及开放性、可扩展性、灵活性、可靠性、安全性和现代信息技术应用等要求。

三是加强了会计软件及服务对会计数据的多维度保障。要求会计软件应当保证会计数据的真实、完整、安全传输;能够完整接收和读取电子凭证,并通过验签等方式检查电子凭证合法性和真实性;应当满足数据保密性的要求,支持对重要敏感数据的加密存储和传输,保障会计数据不被篡改。

四是进一步强调会计软件服务的重要性。新增会计软件功能个性化需求开发要求、会计软件云服务基本要求、客户培训要求;对软件部署与维护要求条款进行修订,针对故障问题结合实际情况进行了细化。

三、两项规范的贯彻落实

两项规范印发后,财政部将做好政策解读、培训指导、问题解答等相关工作。

- 一是组织起草两项规范释义,对条款进行详细解读,便于单位理解应用。

- 二是组织开展培训,讲解两项规范重点内容,指导单位推进会计信息化应用。

- 三是持续关注两项规范实施情况,积极回应社会关切,提升执行效果。

地方各级财政部门应当加强对两项规范的宣传,因地制宜组织推动两项规范在本地区的贯彻实施,加强对地区内各单位会计信息化工作、会计软件服务商提供的会计软件和相关服务的监督检查,深入推进本地区会计信息化建设工作。

各部门、各单位要加强对两项规范的学习,依法采用现代信息技术开展会计信息化工作,严格按照两项规范推进本部门、本单位的会计信息化建设工作,支撑会计职能拓展,坚定不移推动会计工作数字化转型。

附会计信息化工作规范、会计软件基本功能和服务规范思维导图,扫码关注公众号发送“240821”或添加老邪企业微信获取高清大图:

下载附件:

1. 会计信息化工作规范

2. 会计软件基本功能和服务规范

来源:财政部网站