信创全名信息技术应用创新,始于2016年,兴起于2020年,如今信创热潮正在席卷整个ICT产业。在信创市场发展的早期,海比研究院就对其保持高度关注,我们在2021年初推出了《2021中国信创生态市场研究报告》,这是第一本系统化研究信创市场的报告,在业内引起巨大轰动。一年多的时间,该报告被转载及引用了近千次,阅读人数高达百万人次。

今年,我们将持续发力,继续对信创市场进行深度追踪研究。2022年6月29日,海比研究院、中国软件网和中关村软件园孵化器联合发布了《2022中国信创生态市场研究及选型评估报告》。今年的报告将对信创市场进行更加聚焦的研究,致力于解决“CIO怎么选信创产品”和“CIO怎么用信创产品”两大难题。

市场全景分析

信创背景:信创是国产化替代的2.0阶段,强调生态建设、技术突破和应用创新

信创兴起主要有三个原因:①国际环境变化带来的外部压力;②数字经济高速发展给国产信息技术产业腾飞带来契机;③中国特色需求没有得到有效满足。

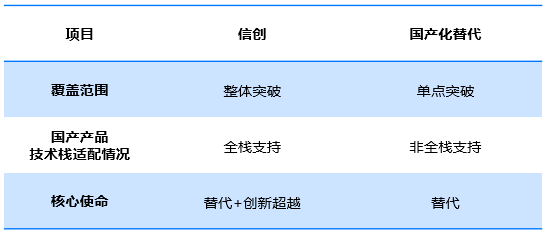

业内常将信创与国产化替代混淆,不明白二者的联系与差异。海比研究院认为信创本质是国产化替代的2.0阶段,相较于曾经的1.0阶段,有三点差异:①曾经是单点突破,现在是把点进行串联,形成整体突破;②曾经不强调国产产品技术全栈支持,现在强调全栈支持,实现生态建设;③曾经强调替代,现在不仅是替代,还要有技术或应用上的突破与创新。

图表 1 信创与国产化替代的主要差异点

信创兴起的同时也引发了一些乱象,由于信创概念缺乏硬性标准导致厂商大量涌入,海比研究院数据显示:近60%的厂商宣称已布局信创产业。经过深入调研,海比研究院认为信创产品需要满足两个条件:①产品自主可控;②融入国产信息技术生态,并全栈适配。因此,信创产品本质是国产品牌产品的子集。

信创与开源软件:信创与使用开源软件不矛盾,核心是自主可控以及走出自己的路

业内存在一个对信创产业的质疑,即:操作系统、数据库等信创产品大多基于国外开源软件开发,同样存在安全隐患,信创本身是个伪命题。海比研究院认为该观点对信创产业的发展,特别是民众对于信创产业的支持产生了明显的阻碍,有必要详细解释。

2022年海比研究院一项调研数据显示,接近100%的厂商在使用开源软件,软件在吞噬世界,开源在吞噬软件。由此可见,使用开源软件已经成为行业的主流选择,这也是上述言论被广泛传播的基础支撑。

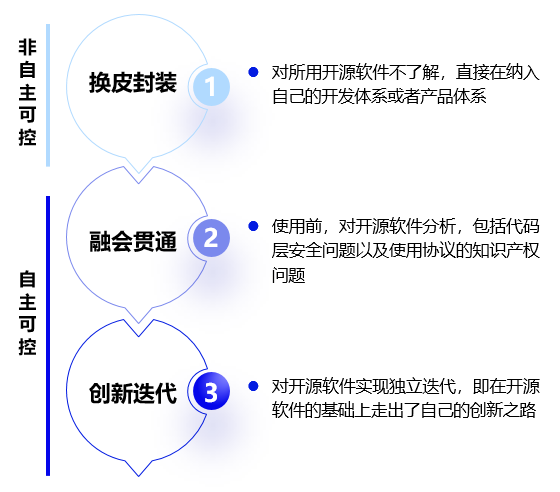

但使用开源软件≠不安全,厂商对开源软件的使用情况可以分为三个阶段:封装换皮阶段、融会贯通阶段、创新迭代阶段,很多人的认知停留在第一阶段,造成了对开源软件的安全担忧。

图表 2 厂商对开源软件的使用情况

海比研究院认为,未来在开源软件的使用方面,有三件事需要持续推进,进一步降低开源软件带来的安全隐患:①善用第三方代码检测机构的力量,通过对开源软件使用比例设限、考察厂商对开源软件的理解与控制能力等方式来保障安全性;②厂商要有意识减少对国外开源社区的依赖,控制影响边界,做好隔离预案(以吃饭为喻,如果筷子坏了,可以换一双,如果盐放多了,则需要重做,可以让国外开源软件成为筷子,而不是成为盐);③政府主管部门需要加快推进国内开源社区建设,降低厂商对国外开源社区的依赖性。

信创生态构成分析

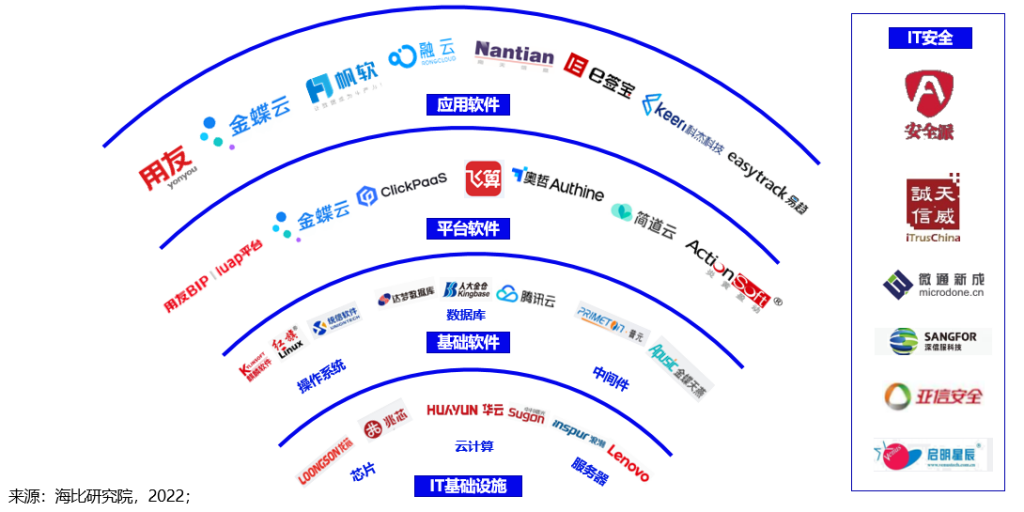

不同于以往的国产化替代,信创更强调生态构建,从IT基础设施到应用软件,再到IT安全。

在生态构建的过程中涌现出很多先进厂商,例如麒麟软件、达梦、普元、用友等,它们对生态构建具有积极的推进作用。

图表 3 信创生态构成

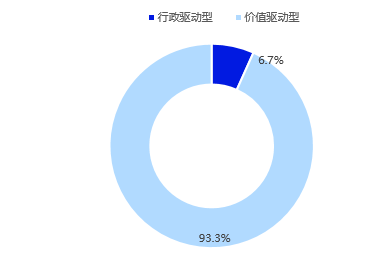

信创驱动力:核心市场是“硬信创”,主要靠行政驱动力;非核心产品是“软信创”,主要靠价值驱动力

海比研究院数据显示,信创用户受两种驱动力进行信创产品采购,分别是行政驱动力和价值驱动力,其中行政驱动型占比6.7%,价值驱动型占比93.3%。

信创产品落地需要驱动力,不同的产品驱动力不一样。以芯片、服务器、操作系统、数据库、中间件为代表的核心产品,主要靠行政驱动力,达到“能用”级别便足以打开市场。

而群体更为广泛的非核心产品,缺乏足够的行政支持,达到“能用”级别不足以打动目标用户,需要达到“好用”级别,以价值驱动的方式来打动目标群体。

海比研究院认为,非核心产品厂商需将信创和数字化转型结合实现落地应用,与核心产品强调技术突破的情况不同,非核心产品需要在信创方法论、信创实践案例、信创实施保障、信创场景挖掘等方面多下功夫。

图表 4 2022年中国信创用户类型分布情况

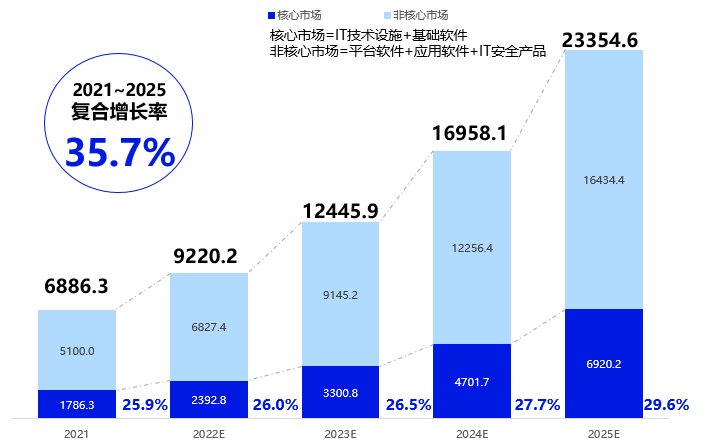

信创产业规模:2022年信创产业规模达9220.2亿元,近五年复合增长率为35.7%

海比研究院数据显示,2022年信创产业规模达9220.2亿元,近五年复合增长率为35.7%,预计2025年突破2万亿。

海比研究院将信创产业划分为两部分,一部分是由核心产品构成的核心市场,以及由非核心产品构成的非核心市场。数据显示,2022年核心市场规模为2392.8亿元,占比26.0%,非核心市场规模为6827.4亿元,占比74.0%。未来,该市场机构将发生细微变化,逐渐向3:7结构靠拢。

企业使了1款及以上的信创产品,即视其为“被渗透”。在渗透率方面,海比研究院数据显示,2022年信创产品在规模上企业渗透率为41.2%,2025年将增长至50.7%。

图表 5 2021-2025年中国信创产业规模(亿元)

信创背景:信创产业规范化欠缺,需要多级组织协同发力

海比研究院在2021年的一项研究数据显示,60%的厂商自称已布局信创,但根据海比研究院的深入研究,发现很多厂商名不副实,仅将信创作为一个营销热点。根本原因在于信创产业规范化欠缺,特别是缺乏公开的、硬性的认定标准。

在实操中,厂商主要通过信创项目案例/国产化项目案例、国内厂商间的产品互认证书、信创环境测试报告和产品名录等四种方式来证明自己的信创资质和实力。这些方式不够标准化,以及缺乏严谨性,例如一些厂商急功近利,没有经过适配过程便互发证书。

海比研究院梳理发现,信创产业存在六种可能和规范化相关的组织,分别是:某些部级单位和副部级单位、信创工委会、地方政府、地方信创组织、行业信创组织、信创生态主。

信创产业规范化欠缺,需要多级组织协同发力,包括制定信创认定标准、颁发信创证明材料(名单、证书等)、制定用户信创战略实施路线图、信创产品评测等,让信创产业从粗放发展向规范发展转变。

图表 6 信创产业组织类别及主要工作内容

信创产业趋势展望

信创发展将经历四个阶段,当前处于探索阶段,市场机会丰富

萌芽(2016-2019)。2016年提出信创概念,首先在党政机构展开。

探索(2020-2025)。从党政向八大行业拓展。这一时期,市场机会丰富,厂商数量会持续增加,它是数字时代下ICT产业的超级热点。预计自2023年开始,外资厂商将陆续完成信创应对策略。

规范发展(2026-2030)。行业进入洗牌阶段,信创格局逐步显现。

常态发展(2031-)。预计信创战略长期不变,持续走在奋斗与超越的路上。

信创和低代码两大热门概念进入融合期,信创低代码空间广阔

低代码全名低代码开发平台,是一种新兴的企业服务产品,通过可视化编程可以显著降低应用软件开发效率。

海比研究院在与多位大型信创企业用户CIO沟通中发现,信创和低代码两大热门概念已经进入融合期,CIO们普遍显现出强烈兴趣。

大型企业用户把信创作为数字化转型的战略方向之一,需要在企业内部构建完整信创架构,而非满足于单点信创。通过采购具有信创属性的低代码平台,在平台上快速开发带有信创DNA的应用软件,对企业实现信创战略大有帮助。

海比研究院认为,在信创和低代码的交叉领域会形成一个更新的信创低代码细分赛道,前景广阔。

海比研究院提醒:一些低代码厂商对开源软件有较强的依赖性,在自主可控方面可能存在漏洞,用户采购时需重点考察。

核心工业软件的国产化进程几乎一片空白,预计成为未来信创事业的主攻方向之一

信创产业是一套自主可控、自成生态的IT软硬件产业体系,在硬件方面有一个众所周知的“硬骨头”——芯片,在软件领域同样存在一块“硬骨头”,但较少有人知道,即研发设计类的核心工业软件。

业内一般将工业软件划分为四大类,研发设计类、生产制造类、经营管理类和运维服务类。海比研究院数据显示,这四类产品的国产化率有巨大的差异,研发设计类国产化率为5%-10%,生产制造类国产化率约为50%,经营管理类国产化率为70%-80%,运维服务类国产化率约为30%。

海比研究院认为,研发设计类的的国产化进程几乎一片空白,预计成为未来信创事业的主攻方向之一。

图表 7 工业软件全景图

附《2022中国信创生态市场研究及选型评估报告》PPT下载: